Beleggingsverliezen door bank-déconfitures

Het omvallen van de Sillicon Valley Bank en Crédit Suisse zorgde wereldwijd voor beleggingsverliezen. Ook bij institutionele beleggers als verzekeraars en pensioenfondsen. Dat wil niet zonder meer zeggen dat zij dom of roekeloos belegd hebben. Ze kunnen goed gespreid hebben belegd en hun eieren niet allemaal in één mandje hebben gelegd. Bijvoorbeeld door niet meer dan een bepaald percentage te beleggen in één onderneming, één regio, één economische sector etc.

Daarnaast door voortdurend te kijken of één appel in hun mandje aan beleggingen aan het rotten is. Om die vervolgens te verwijderen, als dat kan. Lukt dat niet, bijvoorbeeld omdat andere beleggers óók van hun stukken af willen en niemand die wil kopen, kan de belegger een Credit Default Swap sluiten. Dat is een derivaat als afdekking van het risico op faillissement van de onderneming waarin wordt belegd.

Als belegger moet je eerst bepalen wat het doel van je beleggingen is. Bij een verzekeraar is dat vooral het nakomen van de beloften aan klanten. Daarna bepaal je hoeveel risico je wilt lopen op je beleggingen. Dat hangt bij verzekeraars en pensioenfondsen af van verplichtingen die tegenover die beleggingen staan. Bij verzekeraars hangt dat bovendien af van de kapitaaleis die bij die beleggingen hoort. Daar hoort vervolgens een bepaald te verwachten rendement bij. En dat geeft samen met de schadekans de speelruimte aan voor de premie die de verzekeraar aan zijn klanten kan aanbieden.

Dit betekent dat als je kijkt naar de verplichtingen van de verzekeraar tegenover de klant (schades uitkeren of de levensverzekering uitkeren) je niet gaat voor het hoogst mogelijke risico vanwege het hoogst mogelijke verwachte rendement. In de financiële economie wordt algemeen aangenomen dat dat betekent beleggen in staatsobligaties. De Euro-Crisis van 2010-12 liet zien dat staatsobligaties niet risicovrij zijn, maar wel risico-arm. Hoe minder risico, hoe lager de door die Staat aangeboden rente. Nederlandse, Zwitserse en Duitse staatsobligaties behoren tot de obligaties met de laagste risico’s en dus de laagste rendementen. Maar daar tegenover staat dat de kans dat je je inleg ook terugkrijgt het hoogst is. Hebben beleggers in Griekse staatsobligaties wel schade geleden door een fors langere looptijd dan oorspronkelijk was afgesproken. Hierdoor komt de hoofdsom veel later terug bij de belegger, en tegen een fors lagere rente. Daardoor is de periodieke inkomstenstroom uit die beleggingen fors lager dan oorspronkelijk verwacht.

Daarnaast zijn bedrijfsobligaties met een hoge kredietwaardigheid relatief veilig als belegging. Ook bedrijfsobligaties van banken. Veel banken hebben na de financiële crisis van 2007-08 naast gewone obligaties ook voorwaardelijk converteerbare (conditionally convertable, co-co) obligaties uitgegeven, die bij een faillissement (dat is de voorwaarde) kunnen worden omgezet in aandelen. Die aandelen kunnen vervolgens tot nul worden afgeschreven. Vanwege het risico op omzetting in aandelen bieden banken voor hun co-co’s doorgaans hoge rentes; bij Crédit Suisse 9,8%, en dat in een tijd dat de Zwitserse marktrente rond de nul procent lag.

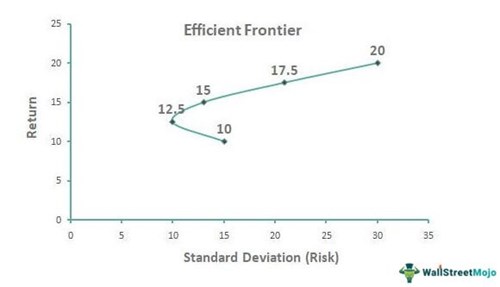

Die rente veronderstelt een wat hoger risico, maar dat is niet persé een reden om er niet in te beleggen. De (lage) risicobereidheid van een verzekeraar betreft de hele beleggingsportefeuille. Dat betekent dat je ook met een lage risicobereidheid best een belegging met een wat hoger risico kunt bezitten. Als het gemiddelde risico van de hele portefeuille maar uitkomt bij de in beleid vastgestelde risicobereidheid. Bij elk risico hoort een bepaald te verwachten rendement en sinds de jaren vijftig van de vorige eeuw wordt dat de efficiënt frontier genoemd: de efficiënte grens voor beleggen met een van tevoren bepaalde risico rendement verwachting.

Bron: WallStreetMojo

Bron: WallStreetMojo

Het bovenstaande plaatje vertegenwoordigt de standaard deviatie van marktprijzen op de beurs voor aandelen- of obligatiekoersen het 'risico'. Ofwel de mate waarin deze prijzen op de korte termijn variëren. Voor lange termijnbeleggers is dat geen goede maatstaf voor risico. Het faillissementsrisico is een betere maatstaf. Maar het gaat hier om het idee. En dat idee is dat elke beleggingsportefeuille begint met het bepalen van het risico en het verwachte rendement van elke individuele belegging. In dit plaatje zijn dat de puntjes op de x- en y-as. De beste combinatie van beleggingen staan allemaal op de gekromde lijn. Sommige liggen rechtsboven en hebben een hoog risico bij een hoog verwacht rendement. Linksonder vind je de beleggingen met een laag risico en laag verwacht rendement, en daar tussenin maar op de lijn de overige beleggingen met bijbehorende risico’s. Voor de hele beleggingsportefeuille kan je ook het gemiddelde risico en het gemiddelde verwachte rendement berekenen. Daarmee wordt duidelijk dat risicovollere beleggingen best passen in een laag-risico portefeuille.

Dat geldt dus ook voor beleggingen in kleine Amerikaanse banken of in voorwaardelijk converteerbare bankobligaties.

Het zal alleen gaan (afhankelijk van de afspraken met de klant) om relatief kleine bedragen in het geval van een verzekeraar of pensioenfonds. Die moet namelijk aan de kapitaaleisen van Solvency II voldoen. Als er staatsobligaties worden aangehouden van Eurolanden en de verzekeraar standaard kapitaaleisen volgt (de zgn. Standaard Formule), dan is de kapitaaleis voor die beleggingen nul. Ongeacht de kredietkwaliteit die zij hebben. En de kapitaaleis voor aandelenbeleggingen is 59% als de aandelenmarkt daalt en 39% als hij stijgt. Het gevolg is dan dat de pensioenverzekeraar een kapitaalratio zou kunnen laten zien van bijvoorbeeld 600% als de beurzen stijgen en 200% als zij dalen, zonder dat er wezenlijk veel veranderd in het beschikbare kapitaal in euro’s. Daarom komen grote hoeveelheden aandelenbeleggingen ook weinig voor.

Het gaat er bij een verzekeraar in de eerste plaats niet om het hoogst mogelijke rendement, maar om het nakomen van zijn beloften aan de klant. Een verzekeraar kiest daarom doorgaans graag voor een laag risico van de hele beleggingsportefeuille. In het belang van de klant.

Ron Batten is beleidsadviseur Solvency II bij het Verbond van Verzekeraars

Was dit nuttig?