Innovaties in verzekeringen: urgentie en belemmeringen

De urgentie opvoeren, de belemmeringen wegnemen. Kort gezegd zijn dat de opdrachten waarvoor de Innovation Advisory Board van het Verbond zichzelf en de verzekeringssector gesteld ziet. Die conclusie trokken de leden van de IAB in mei van dit jaar, tijdens de vorige bijeenkomst bij de TU Delft. In oktober werden beide thema’s in het insuranceLAB van het Verbond verder uitgediept.

“De urgentie om te innoveren in de verzekeringssector mag wel wat omhoog, want de grote stappen worden nog niet altijd gezet.” Dat bleek uit het Innovatieonderzoek 2017 dat PwC deed in opdracht van het Verbond. Om het gevoel van urgentie aan te wakkeren, stortten boardleden Dina Aleman (KPMG) en Wendy de Ruiter-Lörx (Vivat) zich de voorbije maanden op een scenario-analyse. Op basis daarvan brachten zij mogelijke toekomstige posities van verzekeraars in kaart. Lees hieronder op welke scenario’s zij uitkwamen en hoe de daaropvolgende discussie verliep.

In het tweede grote onderwerp van de bijeenkomst zette Bert Tieben (SEO Economisch Onderzoek) uiteen op welke belemmeringen verzekeraars stuiten in hun innovatieprocessen. Om tot zijn overzicht te komen had hij gesprekken gevoerd met innovatie-verantwoordelijken van verschillende verzekeringsmaatschappijen. Naar aanleiding van Tiebens verhaal besloot de board deze innovatoren uit te nodigen om van hen zelf te horen wat hun ervaringen zijn. Met hen wordt dan gekeken hoe we samen de belemmeringen het hoofd kunnen bieden. Ook een korte samenvatting van deze presentatie, zowel in woord als in beeld, is verderop in deze longread te lezen.

Klik op de illustratie om het Innovation Flash Report van de bijeenkomst in mei terug te lezen

Een platform in vlammen?

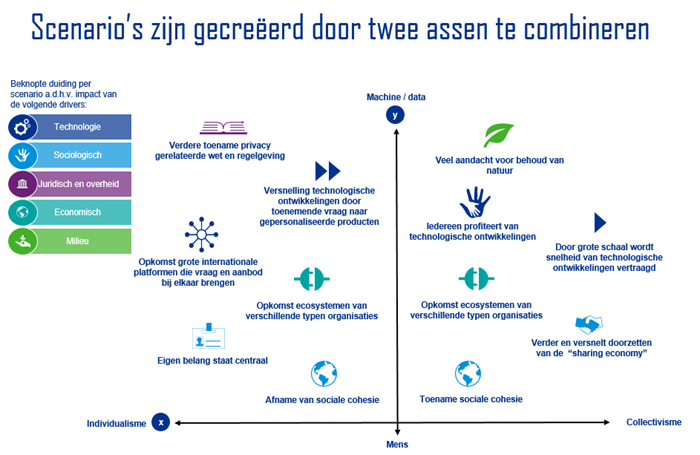

Van ‘status quo’ naar ‘new world takes over’ en ‘disruptors rule the world’. Sprekende namen die in één klap duidelijk maken hoe de toekomst van de verzekeringssector eruit kan zien. Alleen: het zijn scenario’s. “De vraag luidt nu: welke kant verwachten we zelf dat het op gaat? En vanuit die wetenschap: hoe zien we dan onze rol?”

De beide vragen kunnen we niet los van elkaar beantwoorden, constateren Dina Aleman (KPMG), Wendy de Ruiter (Vivat) en Seada van den Herik van de Onderlinge ’s Gravenhage die zich namens de IAB over dit onderwerp bogen. De eerste twee presenteerden de analyse tijdens de bijeenkomst van 11 oktober aan hun collega’s. Om tot een goed overzicht te komen, gebruikten zij een doorwrocht overzicht van KPMG van alle trends, of ‘drivers’, die bepalend zijn voor de toekomst van de sector. De vier met de grootste impact en waarschijnlijkheid selecteerden ze om tot een aantal realistische scenario’s voor de (nabije) toekomst te komen. Zet de globalisering nog verder door of lopen we als gevolg van protectionistische reflexen tegen grenzen aan? Komt de nadruk te liggen op korte-termijn-aandeelhouderswaarde of op de lange-termijndoelen en belangen van alle stakeholders? Blijft fysieke menselijke arbeid de belangrijkste bron voor productie of nemen robots en automatisering een steeds groter deel over?

Impactvol

Vanuit een assenstelsel gebaseerd op dergelijke trends ontstonden acht scenario’s. Op basis daarvan benoemden ze de meest impactvolle ontwikkelingen, waaronder de verdere toename van het belang van data, exponentiële ontwikkeling van technologie en de opkomst van ecosystemen van verschillende organisaties.

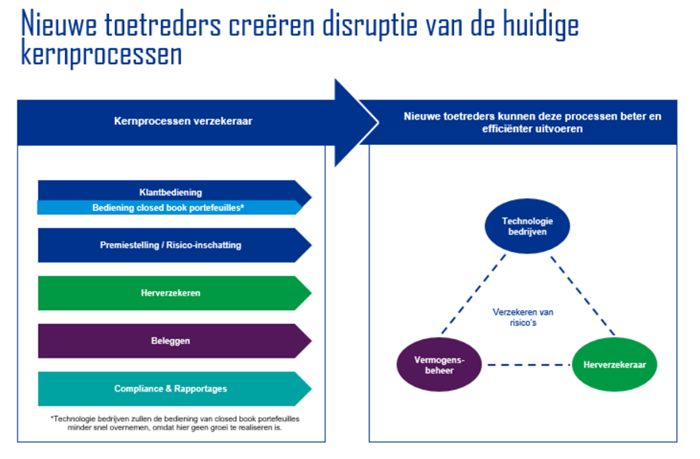

Naast de toch al sterke concurrentie binnen de sector hebben of krijgen verzekeraars te maken met nieuwe toetreders (denk aan Google, Facebook) en nieuwe leveranciers, zoals aanbieders van data en facilitators van ecosystemen. Bovendien zoeken klanten en afnemers naar alternatieven om met risico’s om te gaan en is er een verschuiving in het aanbod van producten, waarbij Aleman en De Ruiter bijvoorbeeld denken aan peer-to-peer-verzekeringen, maar ook aan het afnemende risico als gevolg van slimme apparaten.

Nieuwe toetreders

“Als we kijken naar de kernprocessen van verzekeraars, zien we dat andere partijen, waaronder nieuwe toetreders, die soms beter en efficiënter kunnen uitvoeren”, gingen ze verder. Dat die partijen geen consumenten in ‘onze industrie’ hebben, of minder kennis hebben van de markt en de consumenten, zoals vaak wordt tegengeworpen, weerlegden ze. Apple had geen consumenten in de financiële sector, maar wist de eigen klanten toch te overtuigen van de waarde van Apple Pay door het grote gebruiksgemak. En dankzij alle data waarover Google en Facebook beschikken, kunnen zij juist een hele goede inschatting maken van productvoorkeuren en risicoprofielen van klanten.

Waar staan we

De boodschap is duidelijk: de urgentie, of het burning platform, is er. Waar staan we als sector? Hoeveel willen we als verzekeraars écht samenwerken? Delen we de aanwezige kennis of houdt iedereen de kaarten voor de borst? De mate van aanwezigheid van nieuwe toetreders en het ontstaan van business modellen die gebaseerd zijn op ecosystemen, bepaalt volgens Aleman en De Ruiter in welke richting de sector zich ontwikkelt. De scenario’s die ze aan hun IAB-collega’s voorlegden (zie hieronder), leidden tot een levendige discussie. De aanwezigen achtten de kans het grootst dat het in eerste instantie de richting uitgaat van de scenario’s ‘The Innovative Insurer’ en ‘Teamwork makes the dream work’. Maar geldt dat ook voor andere leden van het Verbond? De wens wordt geuit om de leden hierover te raadplegen, omdat de indruk bestaat dat er verschillen in opvattingen zijn tussen de maatschappijen, zowel in de urgentie als in de te kiezen richting. Het Verbond gaat met zo’n raadpleging aan de slag.

De analyse van Dina Aleman en Wendy de Ruiter is op aanvraag beschikbaar voor leden van het Verbond. Stuur daartoe een e-mail naar Martijn Minkenberg, adviseur Innovatie bij het Verbond en secretaris van de Innovation Advisory Board.

Wie is wie in de Innovation Advisory Board?

Het bewaken en aanjagen van de uitvoering van de Innovatieagenda van de verzekeringsbranche: met dat doel riep het Verbond eind 2016 de Innovation Advisory Board (IAB) in het leven. De Innovatieagenda omvat een actieplan om innovatie in de branche te bevorderen en is opgesteld op basis van het TNO-rapport ‘Innovatie voor de verzekeringssector: aan de slag met elkaar en met anderen’. De board kent een brede samenstelling met verzekeraars en externe innovatiepartners:

- Joost Heideman (voorzitter), CEO en voorzitter Coöperatie Univé

- Dina Aleman, partner KPMG

- Seada van den Herik, directeur Onderlinge ‘s-Gravenhage

- Eric Landwaart, industry lead financial services GfK

- Robert Otto, lid raad van bestuur Achmea

- Leon van Riet, CEO Schade en Inkomen Nationale-Nederlanden

- Wendy de Ruiter-Lörx, CCO Vivat

- Ernst-Jan Stigter, algemeen directeur Microsoft Nederland

- Henk-Jan Vink, director networked information TNO Industry

- Michiel Sweers, directeur Innovatie en Kennis en plaatsvervangend directeur-generaal Bedrijfsleven en Innovatie ministerie van Economische Zaken

- Leo De Boer, directeur Verbond van Verzekeraars

- Martijn Minkenberg (secretaris), adviseur Innovatie Verbond van Verzekeraars

Innovatie: wat houdt ons tegen?

Schaalgrootte, organisatiestructuur, bedrijfscultuur. Het zijn drie van de knelpunten waar verzekeraars op stuiten tijdens hun innovation journey. Bert Tieben van onderzoeksbureau SEO bracht ze in kaart aan de hand van gesprekken met een ‘evenwichtige mix’ van Nederlandse verzekeraars.

“Verzekeraars zien innovatie meestal als een kans; belemmeringen spelen een beperkte rol in het bepalen van de route.” De aftrap van Tieben is positief, maar dat heeft, zo concludeert het gezelschap, voor een deel te maken met de gesprekspartners die aan het onderzoek deelnamen. De innovatoren binnen de bedrijven geven geen somber beeld van het innovatieproces in de sector. Van nature zijn zij niet gericht op het opwerpen, maar eerder op het wegwerken van obstakels die zij op hun weg naar succesvolle innovaties tegenkomen.

Indrukwekkend

Maar dat betekent geenszins dat die belemmeringen er niet zijn. Als Tieben ze een voor een opsomt, kunnen de aanwezigen niet anders dan concluderen dat het een indrukwekkende lijst is. Voor het overzicht heeft Tieben ze in zijn onderzoek zoveel mogelijk geclusterd:

- Schaalgrootte: kleine organisaties missen de schaal om innovaties succesvol te ontwikkelen; daar staat bij grotere organisaties tegenover dat de besluitvorming niet altijd even vlot verloopt

- Organisatiestructuur: in bestaande structuren treedt spanning op tussen de uitvoering van reguliere taken en de uitvoering van innovatie. Daar komt bij dat de afstand van innovatieteams tot de rest van de organisatie soms groot is

- Innovatieproces: traditionele modellen sluiten vaak niet goed aan bij innovatieve processen; het werkt vaak beter om niet meteen een volledige business case uit te werken, maar eerst in te zetten op een minimum viable product

- Eigenaarschap: de vraag is wie zich eigenaar voelt van een innovatie; het is zaak om alle medewerkers te betrekken om een breed draagvlak te creëren en tunnelvisie zoveel mogelijk te voorkomen

- Focus: schiet je met hagel of mik je heel doelgericht op een of twee nieuwe ideeën? Sommige verzekeraars werken aan een beperkt aantal innovaties tegelijk, waar andere juist meer geneigd zijn meerdere ideeën uit te werken, omdat het vaak lastig is om vooraf te voorspellen wat de grootste kans van slagen heeft

- Samenwerking: verzekeraars werken al veel samen met externe partijen, maar een knelpunt ligt nog in het uitwisselen van ideeën met andere verzekeraars over hoe een succesvol innovatieproces eruitziet

- Visie en urgentie: waar visie en leiderschap ontbreken in het in gang zetten en structureren van innovatie, blijft ook de urgentie achter

- Bedrijfscultuur: meer nog dan de regelgeving vormt de risicomijdende bedrijfscultuur die verzekeraars kenmerkt een belemmering voor innovatie; dat vraagt nu eenmaal om het nemen van risico’s

Vijflagenmodel

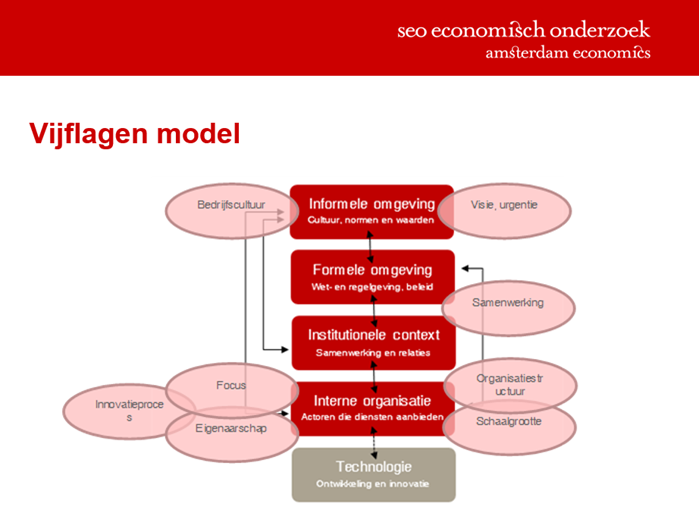

“Sommige van de belemmeringen hangen nauw samen met de eigen organisatie, andere komen meer voort uit de omgeving waarin verzekeraars opereren”, legt Tieben uit. Hij tekent een 'vijflagenmodel' om het plaatje compleet te maken (zie illustratie). De aanwezigen constateren een belangrijke verschuiving in de laatste jaren. De voornaamste belemmeringen die worden benoemd liggen niet meer zozeer aan de technologische kant, in de verouderde computersystemen bijvoorbeeld. Factoren als bedrijfscultuur en personeel spelen zijn tegenwoordig veel bepalender voor het succes van innovaties.

“Er is niet één innovation journey, niet één boek met ervaringen”, luidt een van de conclusies na afloop. “Iedereen beleeft zijn eigen avontuur en loopt weer tegen andere obstakels aan. Laten we die boeken van elkaar lezen, door innovatoren bij elkaar te roepen en in elkaars innovatielabs te gaan kijken.”

Het SEO-rapport ‘De innovation journey van verzekeraars’ wordt tijdens de komende bijeenkomst van de IAB besproken met de geïnterviewden. Aansluitend publiceren we het definitieve rapport op deze website.

En nu? IAB in de komende maanden

De Innovation Advisory Board werkt de komende maanden verder aan de verschillende onderwerpen van de Innovatieagenda. De planning staat hieronder. Van alle bevindingen en uitkomsten zal op deze zelfde wijze verslag worden gedaan.

30 november 2017

- Capabilities

- Opzetten (kennis/startup) community

11 januari 2018

- Blockchain

- Robotisering / Artificial Intelligence

14 maart 2018

- Ecosystemen

- Opstellen Innovatiekalender 2018

![]()

Was dit nuttig?