Voortgang Programma Uniforme Inrichting Volmachtketen

Het verbetertraject van datakwaliteit in het volmachtkanaal

Verzekeraars en gevolmachtigden doorlopen op dit moment een verbetertraject om hun datakwaliteit een impuls te geven. In deze longread, die bedoeld is voor experts van verzekeraars en gevolmachtigden die betrokken zijn bij het traject, wordt teruggeblikt en zijn de vooruitzichten voor de komende periode beschreven.

Wat was ook alweer de aanleiding?

Het volmachtkanaal heeft inmiddels een premievolume van zo'n 3,5 miljard euro in de schademarkt. Fouten in rapportages door incomplete of incorrecte data zijn niet langer kleine afwijkingen. Voor volmachtgevende verzekeraars heeft dit effecten op de DNB-rapportages rond Solvency II. Hierin leggen zij verantwoording af over de risico’s in hun portefeuilles in relatie tot de voorzieningen die zij hiervoor aanhouden. Het heeft daarnaast impact op de condities (premie) van herverzekeraars en het benodigde inzicht voor verzekeraars zelf voor productontwikkeling. Met zo'n aanzienlijk aandeel moet de datakwaliteit op orde zijn. Dat mogen klanten, toezichthouders en andere partners van verzekeraars en gevolmachtigden verwachten.

De opdracht is uitdagend. Er zijn 40 volmachtgevende verzekeraars die 1.730 volmachten hebben afgegeven aan 259 gevolmachtigde kantoren. En daarbij zijn 25.000 productportefeuilles in omloop in 4 groepen polisadministraties. Reden voor ketenspelers om de handen ineen te slaan, omdat procesinrichting en gegevenshuishouding een gezamenlijke verantwoordelijkheid is.

Alle partijen hebben belang bij een goede inrichting van de keten.

Het verbeteren van de kwaliteit van de data in de volmachtketen brengt voor alle deelnemende partijen voordelen mee.

Verzekeraars

- Conform vereisten kunnen rapporteren aan toezichthouders (risico’s)

- Beter kunnen invullen van productmanagement (herverzekering, profiel & rendement)

- Snelle uitrol van tariefswijzigingen, productbijstelling, nieuwe producten

Gevolmachtigden

- Efficiënte ondersteuning van verzekeraar bij zijn verplichtingen rond toezicht en bij productbeheer

- Verlaging van kosten voor het inrichten volmachtproducten en uitwisseling van data tussen software-toepassingen

- Snelle time to market voor nieuwe producten

- Beter inzicht in risico's, profielanalyse, rendementsanalyse

- Minder uitval Polis & Schade-protocol

- Up-to-date versie softwarepakket

- Snelle uitrol tariefswijzigingen, productbijstelling, acceptatierichtlijnen en nieuwe producten

- Lagere ontwikkel- en inrichtingskosten door standaardisering

- Lagere herverzekeringskosten

- Veronderstelde verbetering risk appetite

Softwareleveranciers

- Duidelijke en uniforme uitgangspunten voor de inrichting van volmachtproducten

- Meer mogelijkheden om standaard ingerichte processen aan gevolmachtigden aan te kunnen bieden

- Meer stimulans bij gevolmachtigden om actuele releases op te volgen

Wat is er gedaan in de afgelopen maanden?

In de periode van maart tot en met augustus 2019 is er kwartier gemaakt. Een projectgroep van verzekeraars en gevolmachtigden ontwikkelde in overleg met softwareleveranciers een blauwdruk die zal dienen als implementatieplan voor alle verschillende productgroepen.

Inrichten van een heldere governance

- Het protocol waarin de uitgangspunten voor de inrichting van de volmachtketen zijn vastgelegd, is in concept opgesteld en wordt nu verder uitgewerkt.

- Er is gewerkt aan de uitgangspunten en het reglement voor de op te richten stichting. Deze stichting zal straks verantwoordelijk zijn voor de naleving van het protocol. Daarnaast geeft de stichting sturing aan het Programma Uniforme Inrichting Volmachtketen. Ten behoeve van de deelname aan de stichting (gevolmachtigden en verzekeraars) wordt een participatiecontract opgesteld. Hierin worden kort en bondig de ‘rechten en plichten’ van de deelnemers beschreven. Verder wordt nog uitgewerkt op welke wijze de betrokkenheid van softwareleveranciers bij de stichting geborgd kan worden.

Voorbereiden van het omzetten van de portefeuille

- Er is een analyse gedaan naar de noodzaak van attributen voor Solvency en herverzekering.

- Er is een nieuwe AFD Definitie Standaard opgesteld. Het doel van de AFD Definitie Standaard is dat de opslag van data en het berichtverkeer tussen partners in de verzekeringsketen op eenduidige wijze kunnen plaatsvinden. De standaard richt zich op twee dimensies waarin productdefinities een grote rol spelen: Registraties en Services. Bij registraties gaat het om hoe gegevens opgeslagen worden in de database. Bij Services gaat het om het gebruik van functies; hoe worden deze aangeroepen en wat is het resultaat.

- De systeemhuizen zijn bezig met het in kaart brengen van de wijzigingen die nodig zijn voor de nieuwe inrichting en voor de omzettingssoftware. Vervolgens kunnen deze gerealiseerd worden. Hierin is ook een rapportagefunctionaliteit inbegrepen die benodigd is om de nulmeting te doen en om gedurende het omzettingsproces de resultaten te kunnen beoordelen. Tevens is gestart met de briefing van volmachten die zelf software ontwikkelen en andere leveranciers van software binnen de volmachtketen.

Programma-aanpak en planning

- De afgelopen weken heeft de projectgroep de aanpak en planning voor het daadwerkelijk gaan omzetten van de portefeuilles uitgewerkt. Gezien het grote aantal betrokken partijen vraagt dit een zorgvuldige benadering waarbij rekening moet worden gehouden met de volgorde van onder meer de producten, de systeemhuizen, de gevolmachtigden en de verzekeraars.

Vooruitzichten komende periode

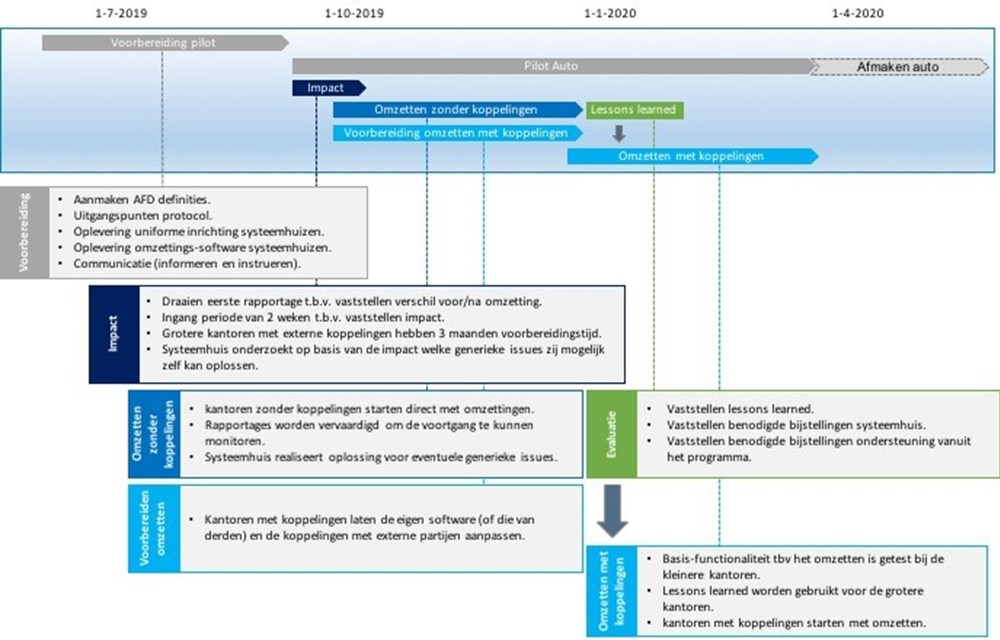

Start pilot herinrichting autoproduct

Het autoproduct (inclusief dekkingen) zal in september 2019 het eerste product zijn waarvoor daadwerkelijk een herinrichting zal plaatsvinden. Dat betekent dat de oude productinrichting wordt omgezet naar de nieuwe standaard inrichting en waar nodig (en mogelijk) worden foutieve data gecorrigeerd en ontbrekende data aangevuld. De aanpak wordt zo ingericht dat de gevolmachtigde dit traject grotendeels zelfstandig, onder eigen regie, kan uitvoeren. De aanpak die voor het autoproduct is bepaald, zal het uitgangspunt vormen voor de hierop volgende producten. De uitrol zal gefaseerd verlopen. Er wordt gestart met een kopgroep van vijf verzekeraars, vijf gevolmachtigden en één systeemhuis.

Verzekeraars: a.s.r., Avéro Achmea, De Goudse, Nationale-Nederlanden, Reaal

Gevolmachtigden: CNA, CVB, VCN, Gouda & Bredius, VBJ Assuradeuren

Systeemhuis: ANVA

De betrokken partijen worden de komende weken vanuit het programma verder geïnformeerd over de wijze waarop het omzettingsproces zal verlopen. Uiteraard helpt het programma om de impact voor alle betrokkenen zo klein mogelijk te houden.

Planning brede uitrol

Het autoproduct zal stapsgewijs worden uitgerold over alle betrokken partijen. Zodra dit goed op gang is, zal het programma starten met de voorbereiding van de uitrol van de volgende producten. Brand en Aansprakelijkheid zijn, zoals het er nu naar uitziet, de volgende producten die worden uitgerold. Daarna volgen de overige particuliere producten.

Werkgroep datakwaliteit

Verbeteren van datavastlegging in de bronsystemen

Gelijktijdig met het creëren van randvoorwaarden (de uniforme inrichting) is er een werkgroep datakwaliteit ingericht, bestaande uit verzekeraars en NVGA-gevolmachtigden. Hierin wordt de huidige datakwaliteit gemonitord en verbeterd. Dit traject, ook wel het 'hands-on-traject' genoemd, richt zich op het verbeteren van datavastlegging in de bronsystemen van gevolmachtigden. Zowel verzekeraars als gevolmachtigden hebben er belang bij dat waar mogelijk ook nu al de kwaliteit van data wordt verbeterd. Market Scan heeft daarom in opdracht van de werkgroep de Datakwaliteit Monitor Volmachten (DMV) ontwikkeld. Dit is een tool waarmee de kwaliteit van de door de gevolmachtigden aangeleverde data aan verzekeraars gemonitord kan worden.

Datakwaliteit Monitor Volmachten

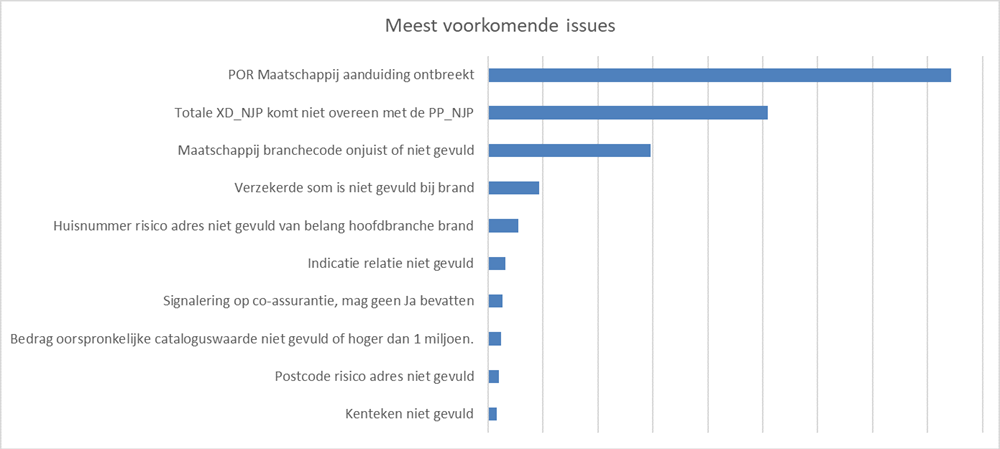

Aan de hand van 124 business rules worden aangeleverde NVGA polis- en schadeprotocollen gecontroleerd. In de DMV zijn voor zowel gevolmachtigden als voor verzekeraars mogelijke data-issues en eventuele oplossingen zichtbaar. Op dit moment is het aantal issues substantieel. De doelstelling is om per 31 maart 2020 75% van het huidige aantal issues te hebben weggewerkt door het nemen van concrete acties op de veel voorkomende issues.

Kijk op marketscan.nl/dmv voor meer informatie over de DMV en de aansluiting hierop.

Welke actie(s) kunnen gevolmachtigden nemen om het aantal issues te verminderen?

Hieronder wordt een een verdere uitleg en instructie gegeven voor de meest voorkomende issues. Hiermee kunnen gevolmachtigden zelf aan de slag om het aantal issues flink te verminderen. Na aanpassing kunnen de nieuwe bestanden aangeleverd worden en nadat de resultaten zijn verwerkt, is de impact hiervan op het aantal openstaande issues terug te zien in de DMV.

- Gebruik POR-code

Uit de controles komt naar voren dat een POR aanduiding vaak ontbreekt. Dit heeft meestal te maken met de wijze waarop de POR-code in systeemhuizen is ingericht. In deze handleidingen (ANVA, CCS, DIAS) staan de instructies voor het inrichten van de POR-code in de standaard systeemhuizen. Houd er rekening mee dat deze inrichting voor alle volmachtgevende verzekeraars moet plaatsvinden. Het is dus zaak te controleren of de inrichting voor alle verzekeraars en producten correct is. - Telling netto jaarpremie

De optelling van de netto jaar premie van de verschillende dekkingen moet gelijk zijn aan de totale netto jaarpremie op polisniveau. Voor CCS gebruikers komt het programmateam nog met een nadere toelichting. Bij de overige systeemhuizen is het noodzakelijk dat de betreffende polissen opnieuw worden doorgerekend voor wat betreft de telling van dekking naar polis. Een willekeurige mutatie binnen zo’n polis is vaak voldoende. - Branchevertalingen

Een ander veel voorkomend probleem is een onjuiste of ontbrekende vertaling van de branchecode. Dat komt vaak door de inrichting van de branchetabellen in het systeemhuis. De vertaaltabellen dienen binnen de systeemhuizen aangevuld te worden met de ontbrekende combinaties en/of corrigeren van onjuiste vertalingen. - Verzekerde som

Één van de meest voorkomende en zeer impactvolle issues is het ontbreken van een verzekerde som. Er zijn meerdere oorzaken van dit probleem. Dit kan bijvoorbeeld het gevolg zijn van de productinrichting in het systeemhuis of de inrichting van rekenboxen van maatschappijen. Bij de producten waarbij een verzekerd bedrag noodzakelijk is, dient het verzekerd bedrag in het juiste veld vermeld te worden. Zie ook DMV voor instructies wat betreft het juiste veld. Mochten er producten in de administratie voorkomen die geen verzekerd bedrag kennen, neem dan contact op met de betreffende verzekeraar om deze polissen op de whitelist op te nemen. Daarmee blijft de uitval achterwege.

Business rules

De huidige business rules zijn niet statisch. De resultaten van de controles en het uniformeringstraject geven nieuwe inzichten. Op basis van deze inzichten worden vanuit de werkgroep de business rules waar nodig verbeterd en/of uitgebreid.

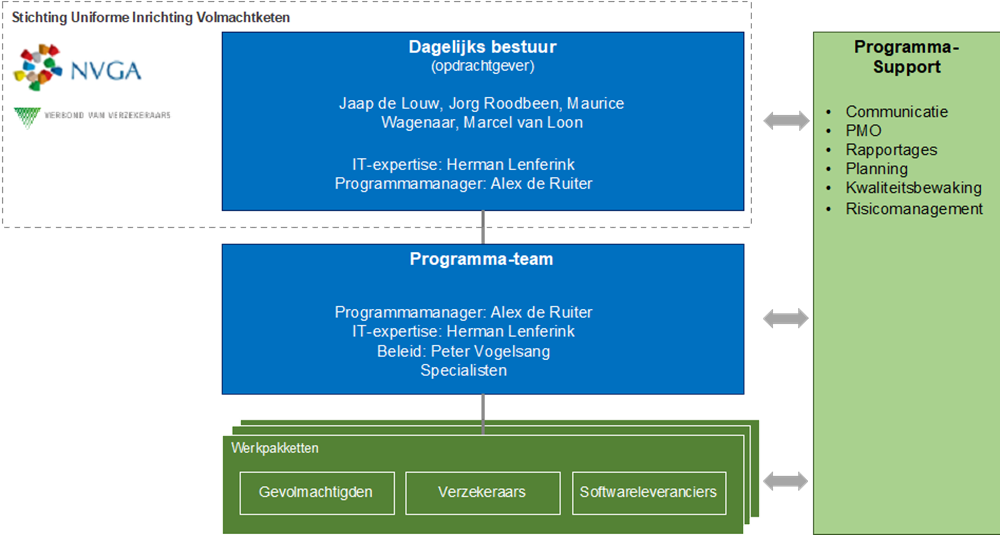

Personele wijzigingen in het programma

Alex de Ruiter is de nieuwe programmamanager en opvolger van Jorrit Molkenboer. De Ruiter is partner en medeoprichter van het organisatieadviesbureau Equitem en heeft een brede ervaring in verandertrajecten en de verzekeringsbranche. Naast De Ruiter maakt Herman Lenferink deel uit van het programmateam. Lenferink is vanuit het Standaardisatie Instituut voor de Verzekeringsindustrie (SIVI), waar hij werkzaam is als Managing Consultant, de architect van het plan 'Uniforme Inrichting Volmachtketen'. Hij is gespecialiseerd in processen en software rond de distributie van verzekeringen en hypotheken.

Was dit nuttig?