Dichter bij de klant

De gemiddelde klant heeft veel meer vragen dan er daadwerkelijk worden gesteld. Een chatbot kan in die behoefte voorzien en tegelijk het vertrouwen en de klanttevredenheid een forse impuls geven. Dat is een van de ‘lessen’ uit het drieluik Klantcommunicatie 2020, dat het Verbond in 2017 organiseerde. In 2018 borduren we erop voort met een nieuw drieluik.

De verzekeringssector heeft de afgelopen jaren forse slagen gemaakt bij de verbetering van de schriftelijke klantcommunicatie, met als meest tastbare voorbeeld de invoering van de Verzekeringskaarten. Dat is niet onopgemerkt gebleven: de klantwaardering kreeg een impuls (zo blijkt uit bijvoorbeeld de Consumentenmonitor van het Verbond) en het is alweer jaren geleden dat consumentenprogramma’s als Kassa en Radar de sector bekritiseerden vanwege juridische abracadabra en ‘kleine lettertjes’. Dit 'frame' raakt langzaam wat uit beeld.

Maar we zijn we nog niet. De klant ervaart het contact met zijn verzekeraar nog niet over de volle breedte als persoonlijk, empathisch, behulpzaam en deskundig. “Aan de sector kleeft nog teveel het imago van kil en technocratisch”, aldus Verbondsdirecteur Harold Herbert (foto), gastheer van de drie bijeenkomsten. Hij vroeg zich onder meer af: kan de inzet van robots dat klantcontact inniger en warmer maken, of geeft het juist een averechts effect?

Fundament voor vertrouwensherstel

Verzekeraars beseffen dat optimale klantcommunicatie een fundament legt voor herstel van vertrouwen, maar ook voor het voorkomen van reputatieschade die ontstaat als negatieve voorbeelden breed worden uitgemeten. Het Verbond organiseerde een drieluik over moderne klantcommunicatie, ook omdat de technologische ontwikkelingen snel gaan. Nieuwe technieken als virtual reality, kunstmatige intelligentie, gaming en nudging doen hun intrede, de klant heeft de keuze uit een steeds breder palet aan communicatiemiddelen. Benutten verzekeraars deze gereedschapskist optimaal? Het papierwerk mag op orde zijn, maar hoe zit het met de andere vormen van contact?

Twee keer een drieluik

Na de goedbezochte bijeenkomsten van 2017 staan voor 2018 opnieuw drie themabijeenkomsten binnen het onderwerp Klantcommunicatie 2020 op de agenda. Hoewel de data en de precieze invulling van het programma nog niet helemaal vast staan, kunnen we wel vast de drie thema's onthullen:

- Gamification

- Co-creatie

- Klachtafhandeling

De eerste bijeenkomst van dit nieuwe drieluik is hoogst waarschijnlijk in maart. Hou voor meer informatie en inschrijving de agenda van onze Insurance Academy in de gaten.

In het drieluik van 2017 zijn de volgende thema’s verkend:

- Hoe breng je slecht nieuws

- Geautomatiseerd klantcontact

- Nudging

De belangrijkste lessen en conclusies zetten we hieronder op een rij.

Bij al deze drie thema’s zijn de consumenten in de Verzekeringscommunity van het Verbond geraadpleegd, zijn wetenschappers aan het woord gelaten, is inspiratie geput uit andere sectoren en zijn best practices uit de eigen sector gedeeld. Ook zijn we met elkaar in dialoog gegaan: op zoek naar handvatten voor een vervolg. De klantreis is nog niet klaar: in 2018 zal het Verbond – voortbouwend op de ervaringen uit het eerste drieluik - opnieuw drie bijeenkomsten beleggen.

Relevantie

Bij de keuze voor de drie thema’s is gekeken naar de relevantie voor klantbelang en reputatieherstel. Het eerste thema ‘slecht nieuws brengen’ werd gekozen in het licht van actuele premieverhogingen en het mogelijk scherpere beleid ten aanzien van acceptatie en claimbeoordeling. We zagen in 2017 gevallen waarbij een enkele afwijzing in korte tijd viraal ging en voor forse reputatieschade zorgde. De thema’s ‘geautomatiseerd klantcontact’ en ‘nudging’ zijn meer technologie- en gedragswetenschappelijk gedreven. De verwachting was dat de juiste inzet van deze technieken en middelen een positieve impuls kan geven aan de klantervaring.

Bevindingen

Enkele bevindingen uit het eerste drieluik:

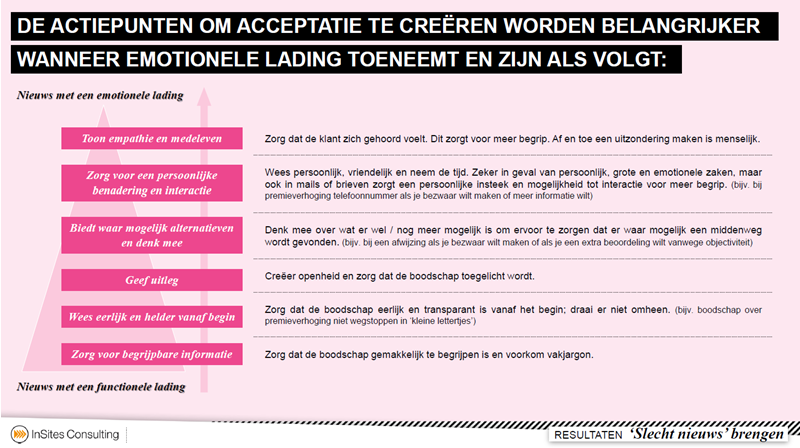

- Ten aanzien van het brengen van slecht nieuws is het algemene beeld dat de sector nog te juridisch en te weinig empathisch communiceert. Hier liggen forse mogelijkheden voor verbetering.

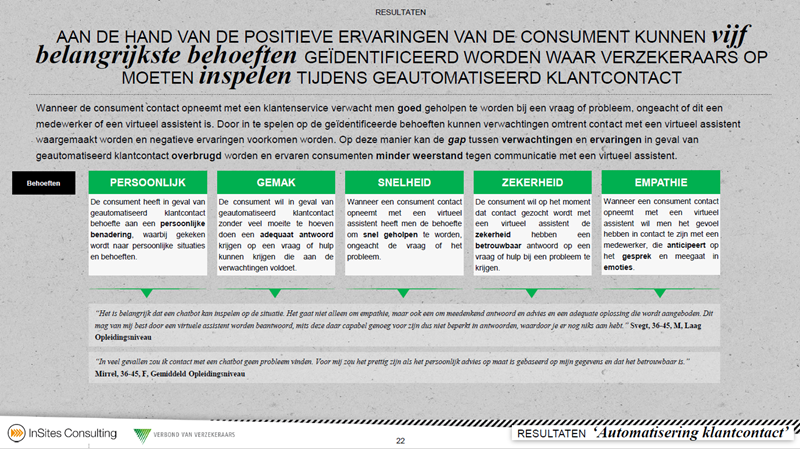

- Bij geautomatiseerd klantcontact is het inzicht dat de klant veel meer vragen heeft dan daadwerkelijk worden gesteld. De inzet van chatbots werkt drempelverlagend en kan de KTI positief beïnvloeden.

- In de verzekeringssector staat nudging nog in de kinderschoenen, verwante sectoren als UWV en de Belastingdienst zijn verder. Nudging vereist aandacht: een verkeerde aanwending heeft ook reputatierisico’s.

Een afwijzing is heel ingrijpend – die moet je eigenlijk altijd laten voorafgaan door een telefoontje. Leef je in, toon empathie.

Guido Horst (Ardanta) tijdens de bijeenkomst over het brengen van slecht nieuws

Slecht nieuws, hoe breng je dat?

Hoe kun je klantgericht communiceren over zaken als premieverhogingen, afwijzingen van claims of het niet accepteren van een verzekeringsaanvraag? Die vraag stond centraal tijdens de eerste bijeenkomst in april.

Gevoelige materie, omdat klanten het krijgen van een verzekering beschouwen als een onvervreemdbaar recht, zo bleek uit een discussie op het consumentenplatform van het Verbond. Ook vinden klanten dat verzekeraars rekening moeten houden met hoe vaak er in het verleden is geclaimd. “Ik claim nooit iets, ben altijd netjes en nu wordt mijn verzoek afgewezen”, is dan de reactie. Hoe ga je daar als verzekeraar mee om?

Wat kun je doen om meer begrip te krijgen van de klant? Adviezen van consumenten

Een standaard afwijzing

Woordvoerster Anita Wassink (a.s.r.) en directeur Guido Horst (Ardanta) gingen in op een praktijkvoorbeeld, waarbij een standaard afwijzingsbrief van de uitvaartverzekeraar tot een storm in de (sociale) media leidde. De emotionele lading van de afwijzing was groot, omdat het een negenjarig meisje betrof dat aan leukemie leed. Naast een protocol voor calamiteiten en het op orde hebben van de webcare waren er ook andere lessen. “Je moet zo’n impactvolle afwijzing eigenlijk altijd laten voorafgaan door een telefoontje. Leef je in, toon empathie. En eigenlijk moet je elke drie jaar je processen herzien.”

Empathie

Hoe verhoudt de ambitie om persoonlijk, klantgericht en empathisch te communiceren zich met de eis om dit soort processen ook kostenefficiënt in te richten? Aan de hand van stellingen werd een en ander getoetst: Longarts Mariska Koster hield de aanwezigen voor: “Leer met je boerenverstand te begrijpen welke impact een afwijzing heeft en realiseer je hoeveel het je kost als het misgaat. Het opvegen van de ellende kost honderd keer zoveel als de persoonlijke aandacht aan de voorkant van het traject.”

Een peiling in de zaal toonde aan dat verzekeraars vinden dat ook slecht nieuws goed kan worden gebracht. Met die stelling was namelijk 92 procent van de deelnemers het eens. Iets minder deelnemers, maar nog altijd een forse meerderheid van 87 procent, vindt dat er nog te juridisch en te weinig empathisch wordt gecommuniceerd.

---------

Een uitgebreidere terugblik op deze bijeenkomst, waarin ook longarts Mariska Koster en wetenschapper Marieke Fransen vertelden over hun ervaringen met moeilijke gesprekken, is elders op deze website te lezen.

Hoe breng je slecht nieuws? Een aantal tips uit de bijeenkomst:

- Weeg de emotionele impact voor de klant, handel daarnaar

- Toon empathie, blijf weg van een juridische benadering

- Bied de klant waar mogelijk handelingsperspectief

- Laat impactvol slecht nieuws altijd vooraf gaan door telefonisch contact

- Vergeet niet de follow-up: slecht nieuws moet eerst bezinken

Wat levert het op?

- Voorkomen of beperken van reputatieschade

- Kostenbesparing: opvegen van scherven kost vaak meer dan het voorkomen van schade

- Retentie: als slecht nieuws toch ‘goed’ wordt gebracht

- Verschuiving van het maatschappelijke beeld van institutioneel/kil naar meer menselijk/warm

Ik spreek twintig talen vloeiend, kan chatten in al die talen en ik vind zelf dat ik dat heel menselijk en warm doe.

Pepper tijdens de bijeenkomst over chatbots

Werken met robots: Eerst kruipen, dan rennen

Automatisering van de klantcommunicatie stelt verzekeraars in staat om het directe contact met klanten te verbeteren. Van belang is daarbij dat chatbots dienen als aanvulling op het menselijke contact, en niet ter vervanging daarvan.

Eind september kwamen de deelnemers aan de bijeenkomst ‘Mens versus Machine’ tot die conclusie. Ook robot Pepper (“U denkt gezien mijn lengte en manier van praten dat ik een kind van zes ben, maar ik spreek twintig talen vloeiend, kan chatten in al die talen en vind van mezelf dat ik dat heel menselijk en warm doe”) knikte instemmend. De robot nam, geheel in de geest van de bijeenkomst, een deel van de gespreksleiding voor zijn rekening. In aanvulling op Verbondsdirecteur Harold Herbert, die constateerde dat de sector de voorbije tien jaar een beweging heeft gemaakt naar een menselijke en klantgerichte houding. “De vraag die we graag willen beantwoorden is of chatbots daaraan kunnen bijdragen, of juist dat technocratische imago weer een impuls geven.”

Doorverwijzing

De consumenten uit de Verzekeringscommunity hadden in een online dialoog al wat suggesties gegeven. “Het helpt enorm als de virtuele assistent al op de hoogte is van de persoonlijke situatie van de klant en de informatie die in eerdere gesprekken is gedeeld. Zorg voor goede doorverwijzing en doe aan verwachtingsmanagement: wees duidelijk over de mogelijkheden en beperkingen van de chatbot, en maak altijd kenbaar dat het contact via een virtuele assistent verloopt. Daarnaast is het belangrijk dat de klant weet dat hij met een robot praat en dat hij de keus heeft om ook via andere kanalen met zijn verzekeraar in contact te komen.”

Uit de dialoog met de Verzekeringscommunity kwamen 5 belangrijke behoeften naar voren

Kansen liggen voor het oprapen

Wim Rampen, die met zijn CX Company chatbots en artificial intelligence ontwikkelt en implementeert, betoogde dat er grote kansen blijven liggen, omdat klanten met veel meer vragen zitten dan ze stellen. “De kansen liggen voor het oprapen. Er is veel meer behoefte aan service en advies dan nu wordt geboden.” Rampens voornaamste oproep richting verzekeraars was: begin en leer. “Ga voor laaghangend fruit en buig simpele vragen om van live service naar self service. Begin met kruipen voor je gaat rennen.”

Vergevingsgezind

Centraal Beheer is volgens dat credo aan de slag gegaan en heeft al gemerkt dat er best dingen fout mogen gaan. “Klanten zijn vergevingsgezind, als je maar eerlijk en duidelijk bent dat je met nieuwe technologie actief bent”, aldus Bart Boere van het bedrijf. Ook moet de koppeling tussen chatbots en livebots goed geregeld zijn. Van de bijna 200.000 chatgesprekken die op het moment van de bijeenkomst al waren gevoerd, is een kleine twintig procent doorgeschakeld naar livechat.

---------

Meer over de ervaringen van Centraal Beheer en de inbreng van Lotte Willemsen, professor Applied Sciences van de Hogeschool Utrecht en hierboven op de foto naast Pepper, leest u in de uitgebreide versie van het verslag.

Waarom zou je chatbots inzetten?

- Chatbots zijn voor verzekeraars een waardevolle aanvulling in het klantcontact

- Het kan de wachttijd voor klanten aanzienlijk verkorten

- Er is veel meer behoefte aan service en advies door verzekeraars dan nu wordt geboden

- Goed en snel reageren op vragen of opmerkingen heeft een positief effect op tevredenheid, op het vertrouwen dat klanten in je hebben en dus op je reputatie

- Je gaat mee met de tijd en speelt in op innovatieve mogelijkheden

Hoe kun je chatbots het beste gebruiken?

- De combinatie tussen digitale service en menselijk contact vergroot de klanttevredenheid

- Vooral praktische zaken (aanpassen van gegevens en vragen over polisvoorwaarden) willen klanten best afhandelen met een virtuele assistent

- Meer emotionele kwesties (indienen van claims of klachten, vragen van advies) bespreken klanten liever met mensen van vlees en bloed

- Benut de persoonlijke informatie die in eerdere gesprekken al door de klant is gedeeld

- Zorg voor goede doorverwijzing en doe aan verwachtingsmanagement

- Maak altijd kenbaar dat het contact via een virtuele assistent verloopt

Het is niet helemaal te bewijzen hoeveel onbewuste keuzes je op een dag maakt, maar wetenschappers mikken vrijwel altijd op tussen de 90 en 95 procent.

Merkwetenschapper Ronald Voorn tijdens de bijeenkomst over nudging

Nudging: vertrouwen is het nieuwe goud

Bewust of onbewust hebben we er allemaal wel eens mee te maken gehad. Denk bijvoorbeeld eens aan de aanbiedingen in de supermarkt die je nét voor het afrekenen tegenkomt. De juiste term hiervoor? Nudging! Tijdens de derde bijeenkomst in november werden de ins en outs van nudging behandeld.

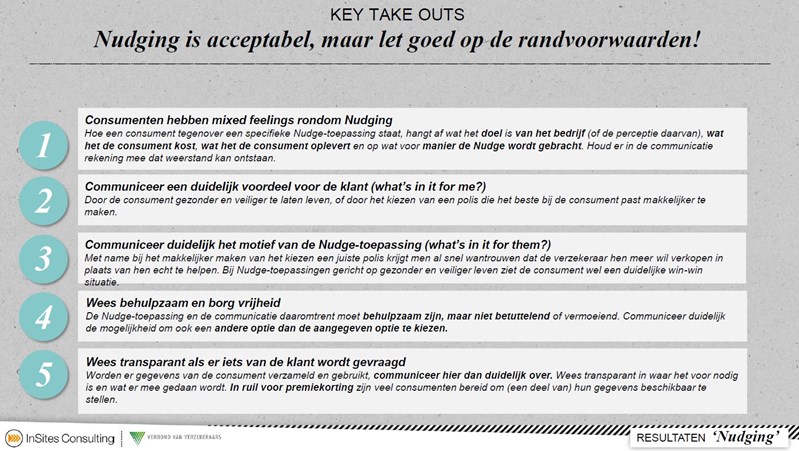

Bedrijven als Coolblue, KLM en Tripadvisor zijn bekende voorlopers, maar ook de overheid (denk aan de Belastingdienst en het UWV) is er steeds meer mee aan het experimenteren. Verzekeraars passen nudgingtechnieken vergeleken met deze partijen spaarzaam toe, ook in de wetenschap dat er een dunne scheidslijn bestaat tussen beïnvloeding en manipulatie. De AFM ziet er scherp op toe dat nudging gebeurt in het belang van de klant en niet in het belang van de aanbieder.

Consumenten zijn – wanneer het begrip hen uitgelegd wordt – niet direct negatief over nudging. Dat vertelde Sander van Oort namens de Verzekeringscommunity van het Verbond. Negatief zijn ze wel als het gaat om betutteling: dat wordt niet gewaardeerd. “Maar als je door de bomen het bos niet meer ziet, kan een nudge best helpen een weg te banen. Dat wordt wel gewaardeerd”, aldus Van Oort.

De belangrijkste conclusies uit de dialoog met consumenten over nudging

Onschuldig of evil

Ronald Voorn, merkwetenschapper en docent bij de Hogeschool Utrecht en Twente, gaf aan dat de voorwaarden voor nudging onder meer zijn dat het gemakkelijk te weigeren moet zijn, transparant moet zijn en het mensen moet helpen bij bestaande voorkeuren en doelen. Maar, nudges zijn niet altijd onschuldig. Er kunnen ook zogenaamde ‘evil nudges’ ingezet worden. “Een voorbeeld is de reisverzekering van een luchtvaartmaatschappij. Dat bedrijf biedt een goedkope en duurdere optie aan. De duurdere optie heeft meer vinkjes, waardoor het lijkt alsof je beter gedekt bent. Feitelijk is het enige verschil dat je verzekerd bent voor fouten van het bedrijf. Terwijl zij wettelijk verplicht zijn om in geval van eigen fouten uit te keren”, aldus Voorn.

Vertrouwen

Voorn gaf de tip mee om voorzichtig om te gaan met nudgen. “Vertrouwen is het nieuwe goud! Nudgen kan natuurlijk ook veel weerstand oproepen. En hoe voorkom je dat? Door te co-designen: betrek de consument in je product. Dan gaat hij je meer vertrouwen.”

---------

De uitgebreide versie van het verslag van deze bijeenkomst, waarin ook Suzanne Hielckert (Nationale-Nederlanden) aan het woord kwam over ervaringen met nudging bij haar bedrijf, is hier te lezen.

Wat is een goede nudge?

- Zorg ervoor dat de nudge goedkoop in gebruik is voor de klant

- De nudge moet gemakkelijk te weigeren zijn; kies voor het belang van de klant

- Wees transparant als er iets van de klant gevraagd wordt (what’s in it for them?)

- De nudge moet de klant bij reeds bestaande voorkeuren en doelen helpen. Zorg ervoor dat je hun doelen dient

- Blijf de nudge testen: als het even heeft gewerkt, betekent het niet dat dit voor altijd het geval is

Wat kan het de verzekeringsbranche opleveren?

- Verbeteren van vertrouwen: nudges die erop gericht zijn een klant gezonder of veiliger te laten leven, wordt best goed ontvangen. Transparantie is hierbij het sleutelwoord

- Verheldering: taaie en afstandelijke materie kan dichterbij worden gebracht als helder wordt hoe mensen in vergelijkbare situaties bijvoorbeeld hun pensioen geregeld hebben

Was dit nuttig?