In 2021 worden Europese regels van kracht die de financiële sector dwingen (nog) transparanter te worden over haar duurzame prestaties, zodat klanten beter weten wanneer een product wel of niet ‘groen’ is. De diverse regels zijn opgenomen in het EU Sustainable Finance Action Plan dat in maart 2018 in de Europese Commissie is vastgesteld. In de livestream Duurzaamheid: wanneer is groen groen? is het Verbond van Verzekeraars vooral ingegaan op de impact van die nieuwe Europese regelgeving. Of, zoals algemeen directeur Richard Weurding het zo treffend in zijn openingswoord zei: “De financiële sector wordt als een hefboom gezien om de doelstelling van 55 procent minder CO2-reductie in 2030 te halen. Wie betaalt bepaalt en dus wordt de financiële sector op de drivers seat gezet.”

EU als voortrekker

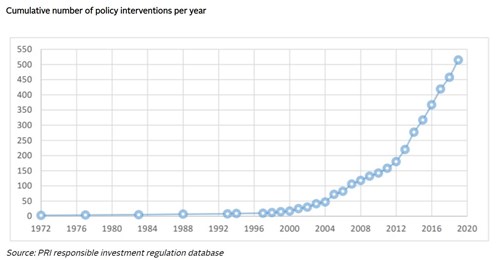

Tijdens de livestream keek Anne Schoemaker (Sustainalytics) vooral als product manager naar alle verschillende verordeningen en initiatieven van het EU-actieplan. Zij benadrukte dat de hoeveelheid wet- en regelgeving die wereldwijd over de financiële sector wordt uitgerold, vooral in het laatste decennium enorm is gestegen (zie tabel van de UN PRI hierboven). “De EU vervult, met zijn Action Plan, daarbij een voortrekkersrol. Waar het na de kredietcrisis in 2008 nog ging om het beschermen van de investeringsbelangen, gaat het nu vooral om het veranderen van gedrag. Zowel van investeerders als van consumenten.”

Volgens Schoemaker heeft de EC drie belangrijke doelen. “Ten eerste moet er simpelweg meer geld naar duurzame investeringen. Ten tweede moet het meenemen van duurzaamheid in risicomanagement meer mainstream worden. En tot slot moeten bedrijven transparanter worden en meer op de lange termijn zijn gericht.”

Anne Schoemaker

Tien actiepunten

Het Sustainable Finance Action Plan bestaat uit tien verschillende actiepunten die met elkaar samenhangen en een grote impact zullen hebben. “Zowel in Europa als daarbuiten”, voorspelt Schoemaker. Voor verzekeraars zijn vooral de ‘taxonomie’, de ‘disclosure regulation’ en de ‘reporting richtlijn’ van belang.

De eerste, de taxonomie, betreft een ingewikkeld classificatiesysteem, waarmee beursgenoteerde bedrijven (met meer dan 500 werknemers) zelf moeten aangeven hoe groen hun producten zijn. “Met ingang van 1 januari 2022 moet er worden gerapporteerd en deze verordening geldt ook voor financiële marktpartijen, waaronder verzekeraars.”

Transparantie

Bij de disclosure regulation draait het, volgens Schoemaker, vooral om transparantie. “Kort samengevat moet een financiële instelling laten zien hoe zij duurzaamheid meeneemt in haar investeringen, beleggingen, beloningsbeleid, etc. Concreet betekent het dat alle financiële producten vanaf maart 2021 moeten starten met transparant zijn. Hoe duurzaam zijn ze? Welke impact kunnen ze hebben?”

Ingewikkelder wordt het op entiteitniveau, omdat het daar vaak om ‘beschreven risico’s’ gaat, bijvoorbeeld hoe duurzaamheidsrisico’s worden meegenomen in het beloningsbeleid, het engagement of in het stemgedrag van de bedrijven waarin wordt belegd. “Wij krijgen daar veel vragen over, met name als het gaat om de zogenoemde principle adverse impacts op entiteitsniveau, en ik snap dat wel”, aldus Schoemaker.

Vijftig indicatoren

Volgens het huidige Europese voorstel moeten financiële marktpartijen rapporteren in een template dat is gebaseerd op vijftig indicatoren, op het gebied van Environmental, Social & Governance. Schoemaker: “Denk onder meer aan biodiversiteit, water, afval, mensenrechten, maar ook bijvoorbeeld corruptie. Van die vijftig indicatoren, die worden voorgesteld door Europese toezichthouders, zijn er 32 verplicht en moeten er nog minimaal twee additioneel worden gekozen. Er zijn in ieder geval drie redenen (misschien wel meer) waarom dit zo ingewikkeld is. De eerste betreft de tijdslijnen. De tekst is ingewikkeld, maar er is ook veel onduidelijkheid over welke periode moet worden gerapporteerd. Daarnaast is niet duidelijk of je de ESG-data al tijdens de referentieperiode nodig hebt of daarna. En ten slotte is er al veel gezegd en geschreven over de beschikbaarheid van data. Als ik naar onszelf kijk, hebben wij voor een kwart van de indicatoren de data niet beschikbaar, omdat er nog niet of onvoldoende over die onderwerpen wordt gerapporteerd. De vraag rijst dan hoe je bijvoorbeeld schattingsmodellen kunt inzetten? Het risico is immers best groot dat je, vooral omdat het op entiteitsniveau is, schatting op schatting op schatting gaat stapelen. Hoe zinvol is het dan nog?”

"Hoe zinvol is het als je schatting op schatting op schatting gaat stapelen?"

Materialiteitsprincipe

Ze geeft een praktisch voorbeeld om het dilemma duidelijk te maken. “Als je naar untreated waste water kijkt, wordt het best ingewikkeld. Een bedrijf moet dan tot in de kubieke meters aangeven om hoeveel waste water het gaat. Dat is zo specifiek en gedetailleerd dat je naar mijn idee het doel voorbijschiet. Bovendien, en dat geldt voor meerdere indicatoren, is niet alles altijd even relevant voor een bedrijf. Biodiversiteit is bijvoorbeeld totaal niet relevant voor een bedrijf in hartje Amsterdam, maar dergelijke materialiteitsprincipes zijn niet (altijd) meegewogen in de eisen.”

Schoemaker spreekt de hoop (en stiekem ook de verwachting) uit dat er aan het einde van dit of begin volgend jaar meer duidelijkheid komt als het voorstel van de Europese toezichthouders voor lagere regelgeving bij de verordening uitkomt. “Maar”, zo benadrukte ze aan het slot, “de tijdslijnen zijn zo kort en de vereisten zo hoog dat het wel belangrijk is om nu al te beginnen met de voorbereidingen.”

Tijdens het webinar kwam ook Suzanne Kröner-Rosmalen van Stibbe Advocaten aan het woord. Benieuwd naar haar verhaal over de Sustainable Finance Disclosure Regulation-regelgeving? En het belang van deze regels en de rol van Europa? Houd dan onze website (of de volgende nieuwsbrief) in de gaten.