Collegereeks Bedrijfsvoering van een verzekeraar

Het Verbond van Verzekeraars heeft samen met de Amsterdam Business School van de Universiteit van Amsterdam een unieke masterclass van zes colleges ontwikkeld over de bedrijfsvoering van een verzekeraar. Naast colleges over risicomanagement, Solvency II, gedragseconomie en de korte versus de lange termijn komt ook het actuariaat aan bod.

Voor iemand die dagelijks met taal in de weer is, klinkt het vak van actuaris behoorlijk saai?

“Het is maar wat je saai noemt. Een actuaris doet zijn werk voornamelijk achter de schermen, maar heeft een enorme vinger in de pap. Hij moet een oordeel vellen over de producten, de premiestelling, de technische voorzieningen voor de jaarrekening, de hoeveelheid kapitaal die de verzekeraar moet aanhouden, de hoeveelheid dividend, de inkoop van de herverzekering en de beleggingsportefeuille. Ongetwijfeld ben ik nog wat vergeten, maar in grote lijnen is dat het werkterrein van een actuaris. Misschien niet super sexy, maar wel super belangrijk.”

"Een actuaris heeft wel impact"

Dat klinkt inderdaad als het kloppend hart van een verzekeraar?

“Stiekem wel hé. Jij kan het saai vinden om sommetjes te maken, maar een actuaris heeft wel impact. Als ik voor een groep sta en college geef, is er altijd een aantal studenten dat de volgende dag een actuaris opzoekt en vraagt wat hij allemaal doet. Actuarissen zijn niet zo zichtbaar in de bedrijfstak. Dat zou van mij wel een onsje meer mogen.”

Wat voor soort mensen zijn actuarissen eigenlijk?

“Er zijn heel veel stereotypen van stoffige en contactgestoorde wiskundigen, maar dat is absoluut niet meer van deze tijd. De jonge, net afgestudeerde actuarissen zijn vlotte jongens en meisjes die analytisch sterk zijn en goed met grote hoeveelheden gegevens kunnen omgaan. Een succesvolle actuaris is ook communicatief sterk. In opleidingen wordt daar nu ook veel aandacht aan besteed.”

Een actuaris werkt dus achter de schermen en is vooral een goede rekenaar?

“Klopt. De actuaris is belast met de grote sommen. Het gaat natuurlijk om grote hoeveelheden gegevens die worden geanalyseerd. Maar in de basis blijven het gewone rekensommen: wat is de gemiddelde schade en zijn er patronen te herkennen? En een gemiddelde uitrekenen dat weten we allemaal wel hoe dat moet, toch?

Een actuaris probeert aan de hand van het verleden een voorspelling voor de toekomst te doen, bijvoorbeeld hoeveel botsingen er dit jaar zullen plaatsvinden en tot hoeveel blikschade dat leidt. En soms is de rekensom wat ingewikkelder, zoals bij overstroming. Daar komen diverse factoren samen - denk aan de weersvoorspellingen, zowel op de korte als de lange termijn, en aan het veranderende klimaat – maar ook dan kun je op basis van allerlei scenario’s uitrekenen waar je rekening mee moet houden. Bovendien heeft een actuaris diverse hulpmiddelen voorhanden, waaronder de schadedriehoek.”

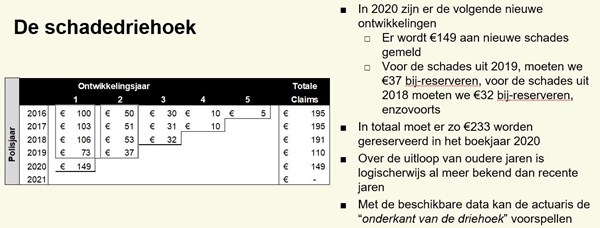

Een willekeurig rekenvoorbeeld van de schadedriehoek

Wat is een schadedriehoek?

“Dan neem ik je eerst even mee naar de praktijk van alledag. Als een verzekeraar een lopende schadeportefeuille heeft, krijgt hij te maken met twee soorten claims: de schaden die kortgeleden hebben plaatsgevonden en langlopende dossiers. Laten we voor het gemak bij de autoverzekeringen blijven, dan krijgt een verzekeraar grofweg te maken met onder meer blikschade. Dat is redelijk simpel, hij weet al snel wat er is gebeurd, regelt het schadeherstel, betaalt en de auto is na een paar dagen weer op de weg. Het dossier kan worden gesloten.

Dat is bij aansprakelijkheid heel andere koek. Als jij vandaag iemand aanrijdt, kan die persoon eerst een half jaar in het ziekenhuis liggen, vervolgens twee jaar moeten revalideren en dan nog is het de vraag of hij zijn oude leven weer kan oppikken. Als zijn knie is verbrijzeld en hij was timmerman, is er ook nog een traject van herscholing nodig. Ben je zomaar vijf jaar verder en dan nog rijst de vraag: wat is verlies? Hoe hoog is de schade? Een verzekeraar kan dus te maken krijgen met een schade die nog geen jaar oud is, maar ook met schaden die twee, drie of tien jaar oud zijn. Als je dat in een tabel zet, krijg je de vorm van een driehoek. Deze schadedriehoek laat de uitloop zien van kortlopende, een iets langer durende schade en een lang durende. Verzekeraars maken voor elke groep producten (auto, brand, aansprakelijkheid, e.d.) een eigen schadedriehoek, zodat ze per verzekeringssoort iets kunnen zeggen over de ontwikkeling van de schade in de toekomst.”

Maar ze weten toch helemaal niet wat er in de toekomst staat te gebeuren?

“Dat kunnen we voor een deel wel voorspellen, omdat we immers weten wat er in het verleden is gebeurd. Als we de auto’s weer nemen, dan weten we hoeveel auto’s er in het verleden zijn gebotst. Een verzekeraar kan dan zeggen dat er nu meer auto’s op de weg zijn, dus er ook meer zal worden gebotst en er dus meer reserves moeten worden aangehouden. Maar hij kan ook redeneren dat auto’s steeds slimmer worden, waardoor er relatief minder wordt gebotst. Ik denk dat de waarheid ergens in het midden zal liggen en iedere actuaris, na de uitgebreide rekensommen, ook gewoon zijn gezonde boerenverstand zal gebruiken.”

"Ook een actuaris moet zijn boerenverstand gebruiken"

Zijn er naast de schadedriehoek nog meer modellen en instrumenten die een actuaris gebruikt?

“Zeker. De driehoek is voor schaden uit het verleden bedoeld, maar in de vorige vraag kwam de toekomst al aan bod. Een actuaris moet ook rekening houden met die toekomstige schade. Daar is het model ‘kans x impact’ voor bedoeld.”

Schadeverzekeraars zijn dus, net zoals levensverzekeraars, ook met de lange termijn bezig?

“Het grote verschil tussen leven en schade is dat levensverzekeraars kijken wanneer iemand zal overlijden, terwijl bij schade meer de vraag rijst óf iets gebeurt. En als het gebeurt, hoeveel er dan moet worden uitgekeerd.”

Autoverzekeraars gebruiken ook een bonus-malus ladder. Waarom is dat?

“Die bonus-malus is er al sinds 1982. Het heette vroeger de no-claim korting, en het grappige is dat deze term nog steeds wordt gebruikt. Eerlijk gezegd weet ik niet waarom de bonus-malus is ingevoerd. Verzekeraars moeten solidariteit organiseren om risico’s verzekerbaar te houden. En om solidariteit te kunnen organiseren, heb je genoeg klanten nodig die op elkaar lijken. In die zin is solidariteit voor particuliere autorijders makkelijker te organiseren dan voor brandverzekeringen in de zakelijke markt. DSM of Akzo kun je immers niet vergelijken met de bakker op de hoek, maar alle bakkers zijn wel min of meer gelijk. Door de enorme hoeveelheid autorijders in ons land zal er bij iedere ladder nog voldoende solidariteit gewaarborgd zijn. En, eerlijk is eerlijk, net als iedereen weet ook ik dat verzekeraars graag goede rijders willen binnenhalen en goed gedrag willen belonen."

"Verzekeraars moeten solidariteit organiseren om risico's verzekerbaar te houden"

Zou een bonus-malus ook bij andere verzekeringen kunnen werken?

“Geen idee. Het principe wordt wel als commercieel instrument ingezet, onder meer in de zakelijke markt. In die markt is het heel gebruikelijk om stevig te onderhandelen. Op basis van de claimhistorie kan een klant behoorlijke kortingen bedingen. Dat is weliswaar geen echte bonus-malus, maar het principe is hetzelfde. Als je weinig schade claimt, krijg je korting. Wellicht is het het onderzoeken waard of een bonus-malus ook bij inboedel of opstal zou kunnen werken. Dat is ook niet zozeer een vraag voor een actuaris denk ik. Een actuaris heeft weliswaar een stevige vinger in de pap, maar hij werkt onder de motorkap en niet in de commercie.”