Longread Implementatiebijeenkomst IFRS 17

Op deze pagina is ook content beschikbaar exclusief voor leden

Log in

voor toegang of

vraag account aan.

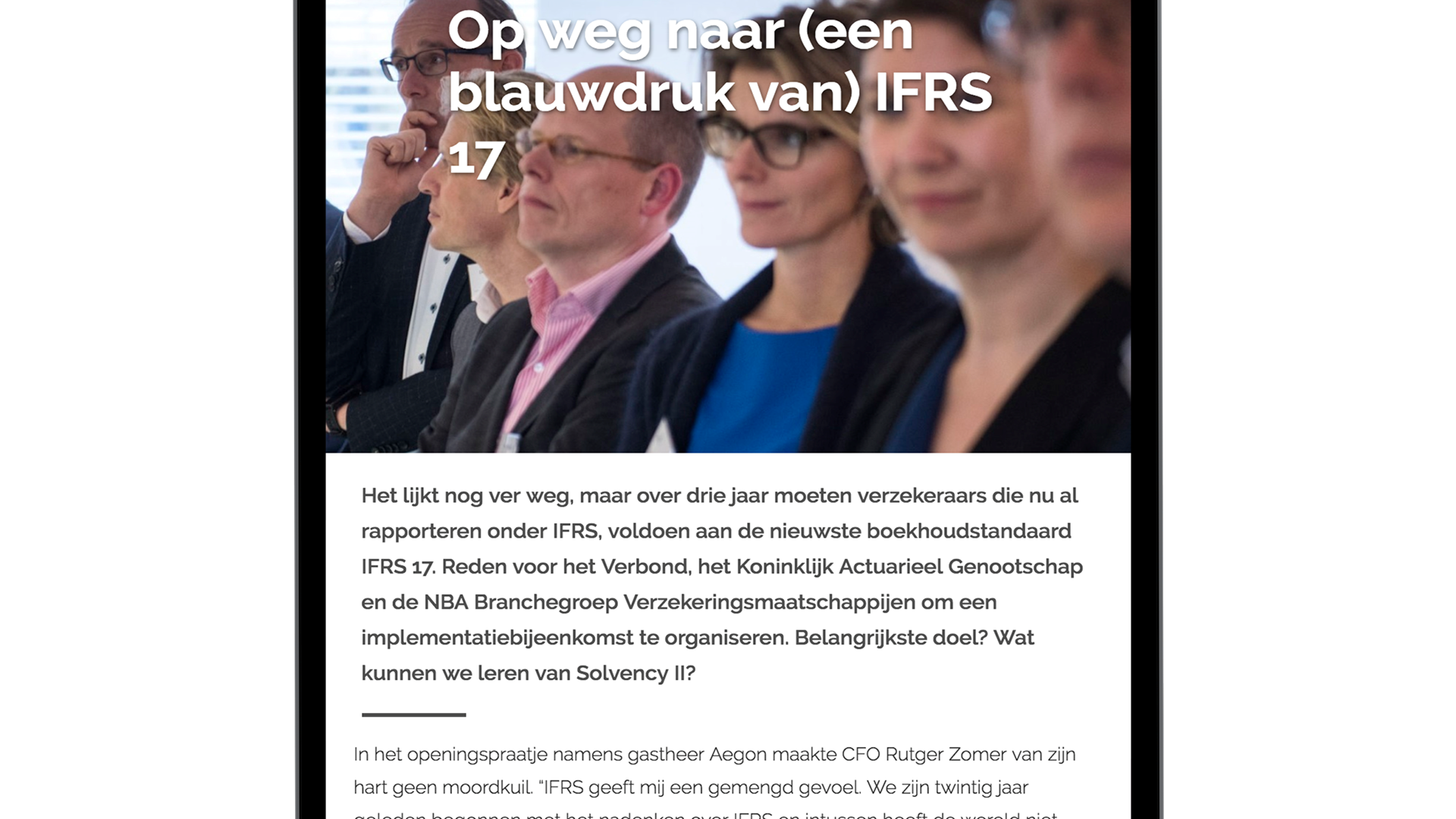

Het lijkt nog ver weg, maar over drie jaar moeten verzekeraars die nu al rapporteren onder IFRS, voldoen aan de nieuwste boekhoudstandaard IFRS 17. Reden om een implementatiebijeenkomst te organiseren. Belangrijkste doel? Wat kunnen we leren van Solvency II?

Actueel

07 december 2017

Was dit nuttig?

Bedankt voor uw feedback

Hoe kunnen we dit verbeteren?

500 / max 500