In het kort

De huidige berekening van schadevrije jaren en de registratie van die jaren in Roy-data is toe aan vernieuwing. En dat komt er per 1 juli 2024 in de vorm van een nieuw schadevrije jaren-systeem. Dit transparante systeem zorgt ervoor dat schadevrije jaren actueel en 24/7 inzichtelijk zijn. Het voorkomt dat het verkeerde aantal schadevrije jaren wordt gebruikt voor een offerte of premieberekening van een autoverzekering. Dat zorgt vervolgens voor minder correcties achteraf door verzekeraars en geeft klanten meer duidelijkheid.

Reden maandensystematiek

Op dit moment berekenen en bepalen verzekeraars het aantal schadevrije jaren aan het einde van het verzekeringsjaar, op de hoofdpremievervaldatum. Ze kijken dan terug op het jaar om te zien of er schades zijn geclaimd en berekenen vervolgens het aantal schadevrije jaren. Maar als deze ‘jarensystematiek’ behouden blijft, is real time inzicht niet mogelijk. Daarom is in het nieuwe systeem gekozen voor een opbouw en registratie in maanden. Dat betekent dat de klant elke eerste van de maand 1 maand opbouwt. Wordt er op een bepaalde datum een schuldschade geclaimd? Dan geeft de betreffende verzekeraar dat direct door aan het nieuwe systeem, waarna het aantal schadevrije jaren wordt bijgewerkt. De opbouw per maand blijft altijd doorlopen.

180 dagen-regeling

Nu is het zo dat een schadevrij jaar veelal toegekend wordt als de autoverzekering een half jaar loopt. Dit wordt ook wel de 180 dagen-regeling genoemd. Door de maandensystematiek in het nieuwe systeem heeft het opeenvolgend afronden van schadevrije jaren bij het afsluiten van een nieuwe autoverzekering geen effect meer. En het versneld opbouwen van schadevrije jaren door handig gebruik te maken van deze regeling heeft dan ook geen zin meer. Op de achtergrond blijft het schadevrije jaren-systeem immers doortellen in maanden. En dat betekent ook dat klanten die ongunstig overstappen geen schadevrije maanden meer kwijtraken.

Terugval: oud en nieuw

Als een klant een schuldschade heeft geclaimd, doet de verzekeraar twee dingen in het huidige systeem: Eén, bij de eerstvolgende hoofdpremievervaldatum wordt het aantal schadevrije jaren verminderd met 5 jaar. En twee, de verzekeraar kent géén nieuw schadevrij jaar toe bij de start van het nieuwe verzekeringsjaar. Bij de eerste schuldschade is er dus sprake van een aftrek van 6 schadevrije jaren.

In het nieuwe systeem wordt de geclaimde schuldschade direct verwerkt en ontstaat een nieuwe stand door het aantal jaren met 6 te verminderen. Tegelijkertijd blijft de opbouw doorgaan, want bij de start van de volgende maand krijgt de klant er weer een maand bij. De verzekeraar kijkt op de hoofdpremievervaldatum dus niet meer terug op het voorgaande verzekeringsjaar, maar raadpleegt het nieuwe schadevrije jaren-systeem en kijkt altijd naar het nu. Hetzelfde geldt voor klanten die straks inloggen in hun schadevrije jaren-account.

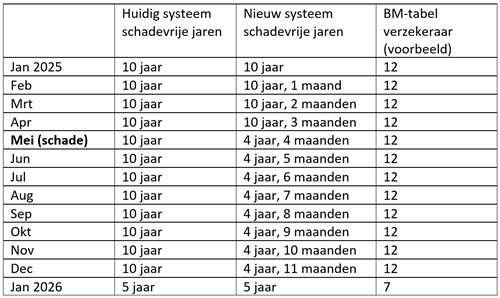

Casus 1 | Eén schuldschade in verzekeringsjaar:

De hoofdpremievervaldatum van de autoverzekering is 1 januari. In mei veroorzaakt de klant een schade en claimt deze bij de verzekeraar. Wat is het effect op de schadevrije jaren in de oude en nieuwe situatie?

Actuariële toelichting

Wat in het huidige en nieuwe systeem dus hetzelfde blijft, is de afspraak over terugval. Maar het wordt op een andere manier zichtbaar. Bij 1 schuldschadeclaim in een verzekeringsjaar wordt 5 jaar afgetrokken en krijgt de klant bij de start van het nieuwe jaar géén opbouw. De klant gaat bijvoorbeeld van 10 naar 5 en krijgt geen opbouw. Dus zonder schade zou de klant van 10 naar 11 gaan, maar heeft er na de schade 5. Dat is een verschil van 6. In het nieuwe systeem wordt de berekening na 1 schuldschadeclaim als volgt: het aantal schadevrije jaren wordt direct vermindert met 6, maar de opbouw in maanden blijft doorgaan. Bij 2 schuldschadeclaims in 1 verzekeringsjaar is de berekening straks als volgt: 6 jaar aftrek bij de 1e, en 5 jaar aftrek bij 2e schuldschadeclaim.

Uit onderzoek van het Koninklijk Actuarieel Genootschap (sept. 2021) is gebleken dat deze manier van terugval noodzakelijk is voor het bepalen van de juiste risico-indicatie.

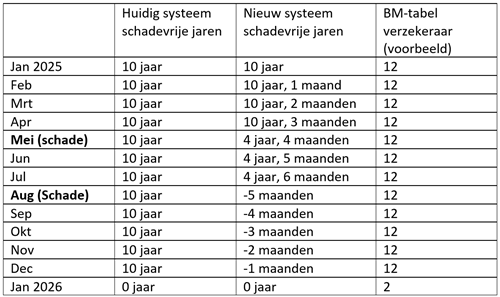

Casus 2 | Twee schuldschades in verzekeringsjaar:

De hoofdpremievervaldatum is 1 januari. In mei en augustus veroorzaakt de klant een schuldschade en claimt deze allebei bij de verzekeraar. Wat is het effect op de schadevrije jaren in de oude en nieuwe situatie?

Let op: de BM-tabel van de verzekeraar wordt in deze voorbeelden dus alleen aangepast op de hoofdpremievervaldatum, net als nu. En de opbouw van schadevrije jaren is altijd actueel.

Afronden voor bonus/malus

De schadevrije jaren worden straks dus berekend en geregistreerd in jaren en maanden. Tegelijkertijd hebben verzekeraars nu vaak een heel getal nodig voor hun eigen bonus/malus-tabellen (BM-tabellen). Daarmee berekenen zij de uiteindelijke korting op de autopremie. Dat betekent dat verzekeraars de jaren en maanden moet afronden. Hoe verzekeraars dat doen, is en blijft aan de verzekeraar zelf.

Aandachtspunt volmachten

Om ervoor te zorgen dat de opbouw van schadevrije jaren en de korting die klanten krijgen eerlijk en begrijpelijk is, is het belangrijk dat volmachten dezelfde afrondingsregels aanhouden voor de bonus/malus als de verzekeraars. Volmachten die autoverzekeringen van meerdere verzekeringsmaatschappijen mogen afsluiten, moeten daarom meegaan in de afrondingsregels van de betreffende verzekeraars.

Toekomstbestendig systeem

Het nieuwe schadevrije jaren-systeem is in eerste instantie een oplossing voor meer transparantie en correcte offertes en premieberekeningen. Maar de centrale berekening en registratie maakt het systeem op meerdere manieren toekomstbestendig. Zo wordt er nagedacht over het versneld opbouwen naar 0 bij een negatief aantal schadevrije jaren. Of een minder grote terugval na het claimen van vandalisme of schuldschade met lage herstelkosten. En denk ook aan het integreren van deelauto-initiatieven of private lease.

Projectinformatie

Dit artikel is tot stand gekomen in samenwerking met Bas van Etten, Lead Consultant bij a.s.r.. Hij is vanaf de eerste ideeën over de toekomst van schadevrije jaren betrokken bij dit project. Wil je meer weten over de ontwikkeling en implementatie van het nieuwe schadevrije jaren-systeem? Kijk dan op verzekeraars.nl/schadevrijejaren.