Het gesprek vindt plaats via Teams. Noodgedwongen, want België zit op slot. Prof. Karel Van Hulle “leeft en ademt tegenwoordig digitaal”. Vorig jaar is zijn boek Solvency II is good for you verschenen, maar COVID-19 zorgt ervoor dat hij nauwelijks aan promotie toekomt. “Voor corona was ik betrokken bij minstens dertig conferenties per jaar. Als spreker, moderator of voorzitter. Nu is alles digitaal. Ik mis het contact met mensen.”

Hij is coronamoe, maar past zich zonder morren aan die nieuwe werkelijkheid aan. Zo reist hij al maanden virtueel de wereld over. “Ik woon op de boerenbuiten in België, maar heb naast mijn lessen aan de Katholieke Universiteit van Leuven niks in België te zoeken.”

Op de ochtend van het interview heeft hij onder meer een gesprek met Londen gehad. Diezelfde middag spreekt hij nog met de board van de financiële toezichthouder in Bermuda en een dag later leidt hij een conferentie in Georgië. “De Georgische markt wil graag overstappen op Solvency II (verder SII te noemen). Dat geldt wel voor meer landen in Centraal- en Oost-Europa, en in de voormalige Sovjet-Unie. SII is inmiddels op veel plaatsen in de wereld geheel of gedeeltelijk van toepassing. Bijvoorbeeld in Zuid-Afrika, Israël, Marokko en Algerije. En als we naar Azië kijken: in Japan, China en Hongkong. In Latijns-Amerika in Brazilië, Mexico en Chili. En ten slotte heeft hier in Europa onder andere Zwitserland de beginselen van SII allang omarmd. Gelukkig is het toezicht overal op risico gebaseerd. Dat is de essentie van SII.”

Karel Van Hulle was van 2004 tot en met het voorjaar van 2013 hoofd van de Afdeling Verzekeringen en Pensioenen in het Directoraat Generaal Interne Markt en Diensten. Na dertig jaar trouwe dienst aan Europa hield hij het op 61-jarige leeftijd voor gezien en was het aan zijn opvolger om Solvency II op de markt te brengen. Maar, zoals hij zelf eens in een interview in het Verbondsmagazine Verzekerd! heeft gezegd, liet hij Solvency wel los in zijn functie, maar niet uit zijn leven. In juni 2019 verscheen zijn boek Solvency II is good for you.

Karel Van Hulle was van 2004 tot en met het voorjaar van 2013 hoofd van de Afdeling Verzekeringen en Pensioenen in het Directoraat Generaal Interne Markt en Diensten. Na dertig jaar trouwe dienst aan Europa hield hij het op 61-jarige leeftijd voor gezien en was het aan zijn opvolger om Solvency II op de markt te brengen. Maar, zoals hij zelf eens in een interview in het Verbondsmagazine Verzekerd! heeft gezegd, liet hij Solvency wel los in zijn functie, maar niet uit zijn leven. In juni 2019 verscheen zijn boek Solvency II is good for you.

Prof. Van Hulle geeft les aan de Katholieke Universiteit in Leuven en aan de Goethe University in Frankfurt. Daarnaast is hij lid van de Public Interest Oversight Board, een internationale instantie die toezicht houdt op de controle- en ethische standaarden ontwikkeld binnen het kader van de Internationale Federatie van Accountants. En tot slot is hij lid van de Board van de Bermuda Monetary Authority.

“Toen wij in 2007 ons voorstel op tafel legden, konden we natuurlijk nooit weten dat er niet lang daarna een financiële crisis zou uitbreken. Ik denk zelfs dat het nog maar de vraag was of SII er was gekomen als we twee jaar later ons voorstel hadden ingediend. Verzekeraars stelden dat zij niet de oorzaak waren van de crisis en er dus geen nieuwe regelgeving hoefde te komen. Wat een vergissing! Al snel bleek immers dat één van de belangrijkste gevolgen een verlaging van de rente was en dat was nou net het ergste dat verzekeraars kon overkomen. Je zag ook dat er allerlei mechanismen kwamen om de enorme volatiliteit te beteugelen. Ieder land begon als het ware te pleiten voor zijn eigen SII en dat was niet ons idee van een Europees raamwerk. Dus ja, ik was blij toen de onderhandelingen stopten en er eindelijk een akkoord was.”

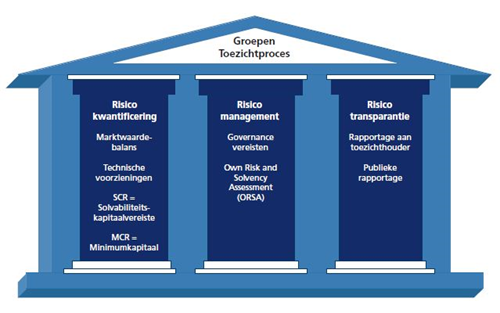

“Nee die heb ik niet bedacht. De drie pijlers hebben wij ontleend aan de banksector, die in 2004, met Basel II, al een regime had ingevoerd met drie pijlers. De sector wilde daarmee benadrukken dat een goede solvabiliteitsregeling een combinatie is van een kwantitatieve factor (kapitaal), een kwalitatieve (deugdelijk bestuur en risicobeheer) en transparantie, zowel met rapportering naar de toezichthouder als het publiek. Dat hebben wij bij de ontwikkeling van SII meegewogen. Je kunt niet alles met kapitaal oplossen. Zeker voor verzekeraars zijn goed risicomanagement en een deugdelijk bestuur essentieel. Om het belang van álle pijlers te onderstrepen, heb ik een schema gemaakt waarin SII wordt voorgesteld als een huis met drie (even grote) pijlers en een dak (groepstoezicht). Ik heb verzekeraars en studenten vaak aangeraden om dit schema boven hun bed te hangen, zodat zij nooit vergeten dat solvabiliteit niet alleen een zaak is van kapitaal.”

De Solvency-wetgeving wordt gekenmerkt door drie pilaren. In de eerste zitten de kwantitatieve kapitaaleisen. De tweede heeft betrekking op risicomanagement, governance en de ORSA (Own Risk and Solvency Assessment) en in de derde is de rapportage ondergebracht.

De oorspronkelijke opleveringsdatum van het huis, oktober 2012, is drie keer verzet. Eerst naar januari 2013, toen naar januari 2014 en uiteindelijk is de regelgeving vanaf 1 januari 2016 van kracht.

Naast wat kleine aanpassingen her en der zit er nu een wat grotere verbouwing aan te komen. Alle betrokken partijen, waaronder het Verbond van Verzekeraars, hebben hun wensen kenbaar gemaakt bij de Europese Commissie. Architect Karel Van Hulle verwacht dat de verbouwing pas in 2025 (of 2026) klaar is.

“De wereld is inderdaad behoorlijk veranderd, maar COVID-19 vormt vanuit verzekeringstechnisch perspectief geen echt probleem. Er is wat oversterfte, evenementen worden afgelast, etc. maar al met al is dat wel behapbaar. Verzekeraars hadden het soms wel moeilijk met de volatiliteit van de financiële markten. Er waren ook problemen met de al dan niet verzekerbaarheid van de schade geleden door bedrijfsonderbreking, maar het belangrijkste probleem van COVID-19 zit in het operationele risico. Niet alle verzekeraars waren even goed voorbereid op een digitale wereld, waarbij het personeel thuiswerkt en de contacten met de klanten alleen nog virtueel mogelijk zijn. Niet alle verzekeraars hadden zich ook goed ingedekt voor de beveiliging van hun software tegen hacking. In de regelgeving moet meer aandacht komen voor deze operationele risico’s. Verzekeraars zullen moeten aantonen dat zij virtueel in een beveiligde omgeving kunnen werken.”

“Meer dan COVID-19. De pandemie zal verdwijnen (liefst zo snel mogelijk), maar dat geldt niet voor de klimaatverandering en duurzaamheid. Daarom heeft de Europese Commissie aan toezichthouder EIOPA gevraagd welke wijzigingen nodig zijn in het SII-bouwwerk om bij te dragen aan de klimaatdoelstellingen van de Green Deal en aan de duurzaamheidsdoelstellingen van de Verenigde Naties. EIOPA heeft inmiddels een aantal voorstellen gedaan - waaronder een meer langetermijnbenadering in het beoordelen van risico’s en het opstellen van interne modellen – maar als je het mij vraagt, kunnen verzekeraars hun beleid nu al wijzigen. Bijvoorbeeld door niet meer te beleggen in aandelen van vervuilende ondernemingen. Of door geen dekking meer te verlenen aan deze ondernemingen. Er is geen reden om te wachten op regelgeving. Sterker nog, door het accent op een goed risicobeheer moedigt SII actie juist aan.”

“SII is geen no-failure regime. Technisch gezien is het nog steeds mogelijk dat een verzekeraar een fikse storm niet overleeft, maar de kapitaalpositie van de meeste Europese verzekeraars is heel comfortabel. COVID-19 heeft dat niet veranderd. Integendeel, zowel verzekeraars als toezichthouders willen de kapitaalpositie zo sterk mogelijk houden. Soms zelfs te sterk. Het is niet nodig dat de solvabiliteitsratio 150, 200 of soms zelfs 1.000 procent bedraagt. Door regelmatige aanpassingen is en blijft het bouwwerk goed beveiligd. Zelfs uit extreme stresstesten blijkt dat er heel wat moet gebeuren voordat de verzekeringssector in moeilijkheden komt.”

“Ik ben het eens dat er nu geen reden bestaat om de kapitaaleisen te verhogen, maar dat is ook niet de bedoeling van EIOPA. In hun voorstel staat dat zij de algemene kapitaalbelasting van verzekeraars niet willen verhogen. Ik weet dat er veel verzekeraars zijn, niet alleen in Nederland, die de nieuwe eisen te hoog vinden, maar ik vind het nu echt nog te vroeg om daar over te oordelen. De discussie is nog maar net begonnen en bovendien is wat nu op tafel ligt ‘slechts’ een voorstel van de Europese toezichthouder. Ik wil eerst het complete plaatje zien voordat ik mijn oordeel vel.”

“Uit het feit dat verzekeraars nu meer kapitaal aanhouden dan nodig is, vind ik van niet. Dat ze dat kunnen, bewijst namelijk dat er geen sprake is van dramatische normen. Maar als je het hebt over de risicomarge, wat eigenlijk een extra kapitaalbuffer is die verzekeraars moeten aanhouden bij het berekenen van de technische voorzieningen, dan heb je gelijk. De risicomarge gaat nu uit van zes procent en daar mag wel wat van af.”

“Tussen de twee en drie procent zou realistisch zijn, maar ook de wijze van berekenen moet worden aangepast. Het is nogal technisch om dat in detail uit te leggen, maar het houdt in dat we nog meer moeten kijken naar het echte risico.”

“Dat vind ik echt het moeilijkste onderdeel van het hele bouwwerk. Want wat is het echte risico van langetermijnproducten? Dat vooronderstelt dat wij ons uitspreken over de toekomst en die toekomst is nou juist per definitie onvoorspelbaar. Juist daarom moeten wij dat risico modelleren, maar elk model is weer relatief. Ik hoop dat er bij de herziening van SII een betere manier wordt gevonden om dit risico weer te geven. Nu kijken verzekeraars vooral naar de marktwaarde, wat leidt tot volatiliteit in tijden van lage rente, terwijl ze misschien meer aandacht moeten besteden aan de economische, intrinsieke waarde. Dat is ook de boodschap van SII. Het bouwwerk baseert zich op een economische balans en dat is niet noodzakelijk een balans waarbij alleen wordt gekeken naar de schommelingen van de markt.”

“Ik snap die wens. Toen de crisis in 2009 zorgde voor een lage rente, werd het bouwwerk te volatiel. Daarom is het Volatility Adjustment er gekomen. Ik heb er geen enkele moeite mee als dat ondernemingspecifiek wordt, maar dan wel onder de noemer gelijke monniken gelijke kappen. Als iedere lidstaat het kan uitwerken zoals die het zelf wil, vind ik het wel een probleem. Dan wordt het Europese systeem een nationaal systeem en ik houd niet van nationale sausjes.”

“Ik zou graag willen dat de review wordt gebruikt om het bouwwerk te verstevigen, zodat verzekeraars de uitdagingen beter kunnen ‘bemeesteren’. Daarmee doel ik, naast de klimaatverandering en de duurzaamheid, ook op een risico als cybersecurity. De review moet wat mij betreft een betere focus krijgen. Er ligt nu zoveel op tafel dat je door de bomen het bos niet meer kunt zien. Dat is fout. Het gaat namelijk niet om een louter technische oefening, maar om een fundamentele reflectie op het bouwwerk zelf. En dat bouwwerk moet verzekeraars helpen hun rol als professionele risicomanagers zo goed mogelijk te vervullen. Dat betekent dat de kapitaaleisen redelijk moeten blijven, in verhouding met het risico dat wordt aangegaan, en dat er geen nieuwe regels worden ingevoerd als die niet strikt noodzakelijk zijn. Een andere, grote wens van mij is een betere behandeling van langetermijnverplichtingen en de daarmee verbonden langetermijnbeleggingen. Er mogen best incentives worden ingebouwd om verzekeraars met zachte hand te dwingen meer en beter rekening te houden met de gevolgen van de klimaatverandering, en met de noodzaak om een meer duurzame samenleving op te bouwen.”

“Wat een heerlijke slotvraag. SII is risicogebaseerd en ik zou niet weten wat er anders moet dan dat. SII is als bouwwerk superieur en dat maakt het tot een stevig bouwwerk. Mijn antwoord op je vraag is daarom kort maar krachtig: Over my dead body!”

(Tekst: Miranda de Groene, Fotografie: Ivar Pel)

De titel van zijn boek had Karel Van Hulle al, nog voordat hij begon met schrijven: Solvency II is good for you. “Ik heb die titel vaak gebruikt in presentaties. In totaal heb ik honderden voordrachten over Solvency altijd met die slogan afgesloten.”

De titel van zijn boek had Karel Van Hulle al, nog voordat hij begon met schrijven: Solvency II is good for you. “Ik heb die titel vaak gebruikt in presentaties. In totaal heb ik honderden voordrachten over Solvency altijd met die slogan afgesloten.”

De reden voor de titel is veelledig. Zo wilde Van Hulle niet alleen de totstandkoming, maar vooral ook de betekenis van Solvency II in zijn boek beschrijven. “Ik weet uit ervaring hoe snel mensen vergeten waarom bepaalde regels ooit zijn ingevoerd. Ik wilde de basisbeginselen nog eens vertellen en wel zodanig dat iedereen weer weet waarom het is zoals het is. Ik wilde een boek waarin klip en klaar – ook voor een leek – wordt beschreven wat SII is, waarom het is ingevoerd en welke betekenis het heeft voor iedereen die ermee te maken heeft. En je raadt het al: dat zijn wij allemaal. Dus SII is ook good for you.”

Daarnaast wil Van Hulle met de titel het grote maatschappelijk belang van verzekeren duidelijk maken. “Ik ben zelf pas laat in de verzekeringssector terecht gekomen. Eigenlijk, zoals het bij (bijna) iedereen gaat, was dat nooit mijn bedoeling. Maar toen ik me eenmaal in de sector ging verdiepen, werd ik meteen geraakt door de maatschappelijke relevantie.”

Heel bewust heeft hij er dan ook voor gekozen om zijn boek af te trappen met het hoofdstuk Wat is verzekeren? “Veel publicaties over SII gaan uit van een hoog kennisniveau en staan boordevol met allerlei formules. Ik wilde per se eerst uitleggen wat verzekeren eigenlijk is, want er zijn maar weinig mensen die de logica tussen risico en premie snappen. En als je SII wilt begrijpen, moet je ook over het verzekeringsproduct nadenken. Verzekeraars houden in hun systeem rekening met de echte risico’s. Zij zorgen er met andere woorden voor dat het leven leefbaar wordt en dat is goed voor de consument. Het probleem is alleen dat vrijwel niemand dat beseft en verzekeraars zelf geen goede boodschappers zijn. Ze vervallen te snel in technische details.”

“Bovendien”, zo besluit Van Hulle, “is het soms beter als een ander het zegt. SII is goed voor jou en voor mij, omdat het verzekeraars in staat stelt creatief bezig te zijn en geen beloftes te doen, die zij (achteraf) niet kunnen waarmaken.”

Anders dan veel andere boeken over Solvency is in het boek van Van Hulle geen enkele formule te vinden. Meer informatie: Solvency Requirements for EU Insurers: Solvency II is good for you, Intersentia, ISBN 978-1-78068-177-1. "Een mooi kerstgeschenk", besluit Van Hulle met een knipoog.